Le soja a diminué la semaine précédente sur Chicago (-1,34%) en venant clôturer à 8,7975$/boisseau. Les cours de l’oléagineux US peinent encore à prendre une direction claire et précise car les éléments fondamentaux s’annihilent.

En effet, la révision en baisse de la sole 2019 en soja reste un élément de soutien car elle engendre un repli de la production 2019. Qui plus est, les perspectives de rendements sont toujours aussi incertaines et une baisse reste toujours d’actualité. Néanmoins, les cours ne s’envolent pas pour autant sur Chicago car la demande chinoise est toujours au point mort imputable à un développement de la peste porcine. Un repli de la production de viande de porc engendre mécaniquement un recul des importations de soja. Qui plus est, la guerre commerciale entre les deux pays perdure malgré un report de l’application de nouvelles taxes sur les biens chinois. De ce fait, les échanges entre le premier producteur et premier consommateur mondial de graines sont perturbés et cela s’est vérifié dans la décision de l’USDA de réduire le niveau des ventes US pour la campagne 2019.

A noter que les fonds américains ne spéculent pas sur une hausse des prix faute d’un stock US qui reste sur un niveau élevé.

Dans les prochaines semaines, les opérateurs resteront attentifs à l’évolution des rendements qui reste l’élément clé dans l’attitude du marché.

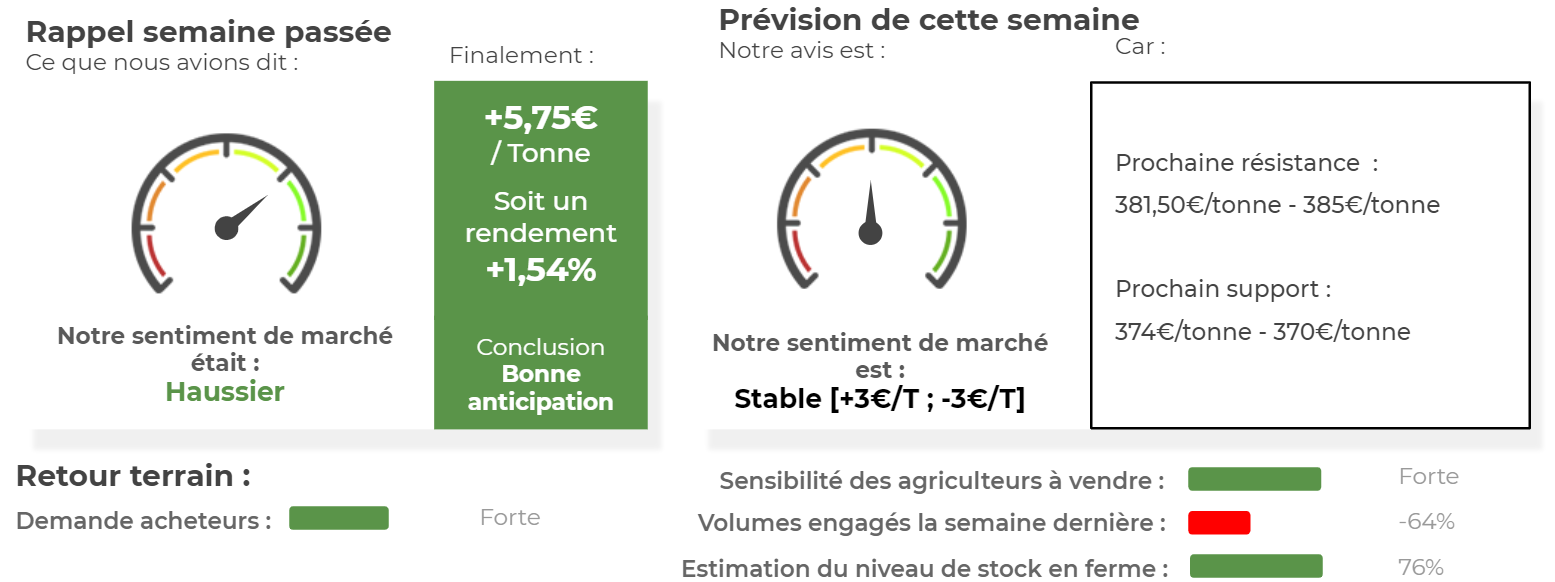

Côté européen, le colza reste toujours bien orienté car les cours ont progressé la semaine précédente sur Euronext (+5,75€/tonne sur l’échéance novembre 2019) en venant clôturer à 380€/tonne. Le contexte fondamental n’évolue toujours pas ; le statu quo reste prédominant. La baisse de la parité €/$ était un élément haussier pour le colza.

Néanmoins, les vendeurs (OS et agriculteurs) estiment que les cours doivent encore monter faute d’un production Européenne suffisante en 2019.

De ce fait, les intérêts vendeurs affichés depuis le début de la campagne restent très limités, limitant toute baisse potentielle des cours du colza.

Côté acheteurs, ceux-ci font le « dos rond » en important le maximum de marchandise venant d’Ukraine. D’ailleurs, l’Ukraine enregistrait un niveau d’activité record à l’export en Juillet. Une fois la période d’approvisionnement ukrainienne terminée (oct/nov), les triturateurs compteront sur les flux canadiens pour prendre le relais bien qu’un retour sur le marché domestique sera inévitable.

Avis de marché sur le Colza

Avis court-terme (1 semaine) : Stable [+3€/tonne ; -3€/tonne]

Avis moyen terme (3-4 semaines) : Haussier

Stratégie de vente du Colza

- Attendre pour vendre le physique.

- Conserver les puts févier 2020 (prix d’exercice = 370€/tonne) à 5€/tonne. Prix actuel du put = 3,75€/tonne.

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Colza

👍 Éléments Haussiers :

- Les importations de graines de soja ont atteint 1,52Mt (vs 1,55Mt l’année dernière à la même date) depuis le 1er Juillet 2019. En ce qui concerne les importations de colza, celles-ci ont atteint 20kt (vs 103kt l’année dernière à la même date).

- APK a abaissé son estimation de production de colza en Ukraine de 10% à 3,20Mt et celles des exportations à 2,83Mt (vs 3,05Mt précédemment estimé).

- La Commission Européenne a décidé d’imposer des droits de douane sur les biocarburants en provenance d’Indonésie passant de 8% à 18%.

- En Allemagne, les coopératives estiment que la production de colza devrait atteindre 2,79Mt cette année (-23,70% par rapport à 2018).

👎 Éléments Baissiers :

- Les triturateurs français ont toujours pour objectif de maximiser les flux d’importations pour pallier aux manques de disponibilités locales. Une fois l’origine ukrainienne clôturée, l’origine canadienne prendra le relais à partir de Novembre pendant plusieurs mois.

Marché International du Colza

👍 Éléments Haussiers :

- Aux US, l’USDA a publié son rapport sur les ventes américaines à l’export pour la semaine du 02 Août au 08 août. Les ventes atteignent 707,50kt (vs 400kt attendues par les opérateurs). En soja, le cumul des ventes à l’export atteint 48,66Mt depuis le début de la campagne (objectif de 46,27Mt pour l’USDA) contre 58,61Mt l’année dernière à la même date.

- La Chine a passé une grosse commande de soja au Brésil de 25 à 30 cargaisons, ce qui équivaut à environ 1,50 à 2Mt. Les achats chinois pour le soja brésilien ont grimpé en flèche après que Beijing ait imposé 25% de droit de douane.

👎 Éléments Baissiers :

- Les fonds américains étaient nets vendeurs en soja la semaine précédente sur Chicago (11’000 lots).

- Les cours du pétrole ont augmenté la semaine précédente (+0,67%) en venant clôturer à 58,64$/baril.

- Le cours de l’huile de palme est à la baisse imputable à la fermeté du Ringgit qui rend les exportations malaysiennes plus coûteuses. Qui plus est, le premier consommateur mondial, l’Inde, a ouvert une enquête afin de déterminer si l’augmentation des importations d’huile de palme raffinée ne nuisait pas aux raffineurs locaux.

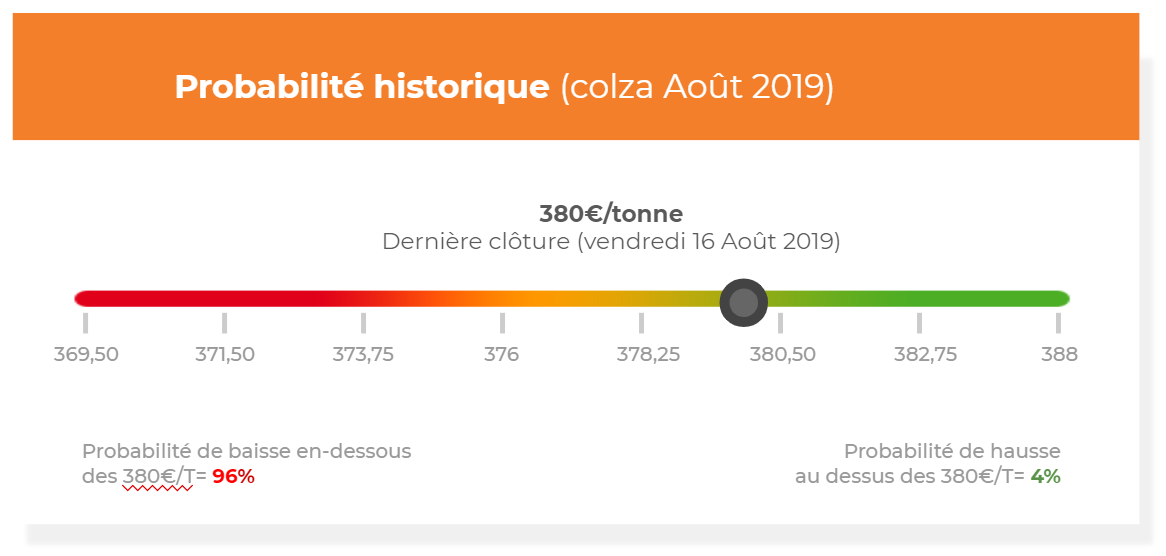

Analyse probabiliste des marchés du Colza

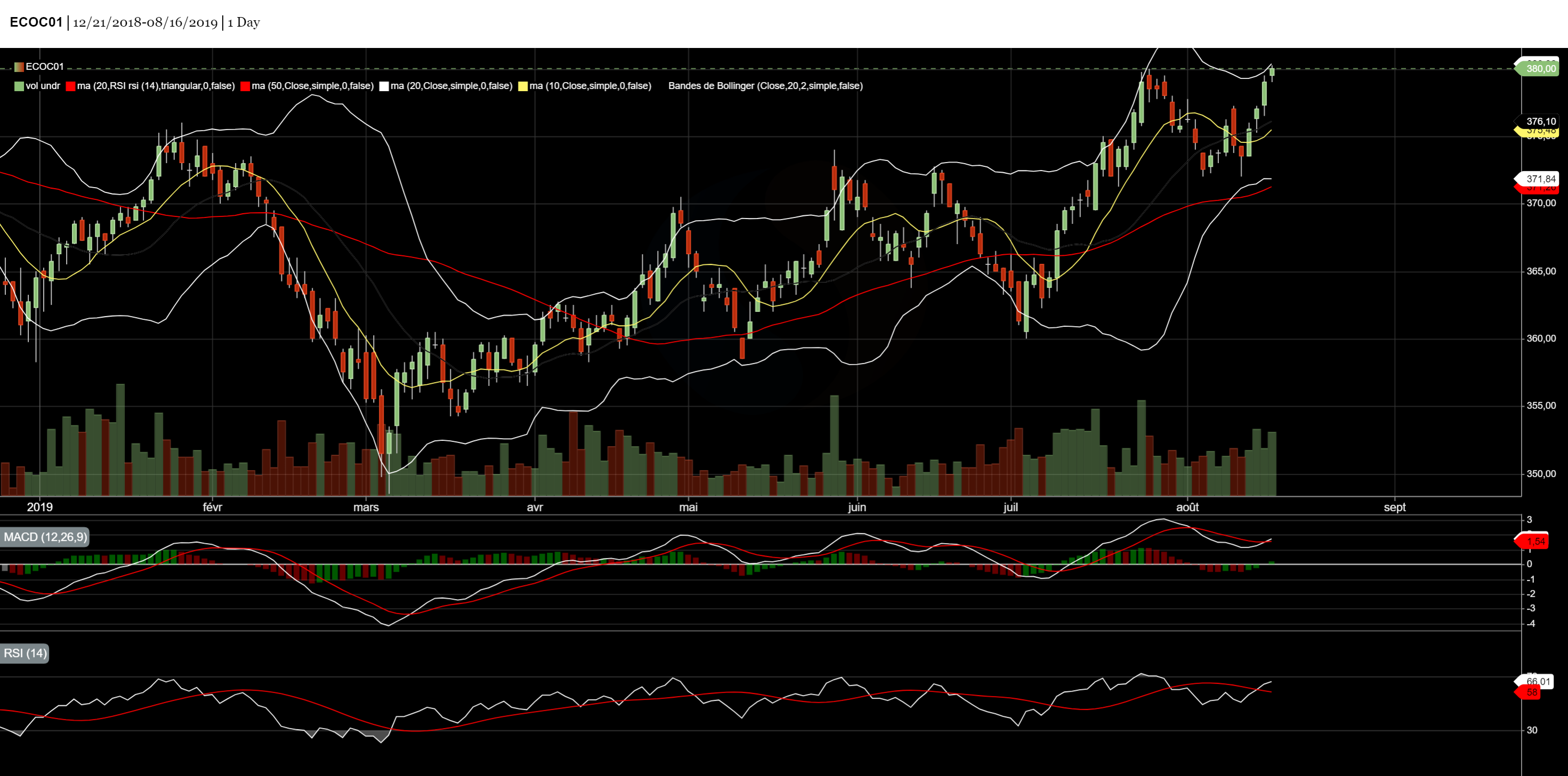

Graphique analyse technique du Colza

Commentaires

Soyez le premier à donner votre avis