Le soja a bien progressé la semaine précédente sur Chicago (+3,71%) en venant clôturer à 9,1575$/boisseau. En effet, il était orienté à la hausse suite à l’estimation des stocks au 1er septembre lundi dernier.

L’USDA estime des stocks à 24,80Mt en dessous des attentes des opérateurs (26,70Mt). Le cabinet FC Stone abaisse son estimation de rendement à 48,1 boisseaux/acre, contre 48,3 boisseaux/acre estimé en septembre. Dans son Crop Progress, l’USDA annonce un retard dans les récoltes avec 7% des surfaces récoltées contre 20% en moyenne 5 ans. Comme en maïs, les retards les plus importants se situent dans les principales régions de production. Les relations sino-américaines continuent de s’améliorer, avec une reprise des négociations cette semaine. Cette semaine, les ventes américaines de soja ont bondi à 2,07MT, dont 1,56MT vers la Chine.

En Amérique du sud, les semis progressent au Brésil avec 4% des surfaces semées au Parana (21% l’an passé) et 2% au Mato Grosso (4% l’an passé).

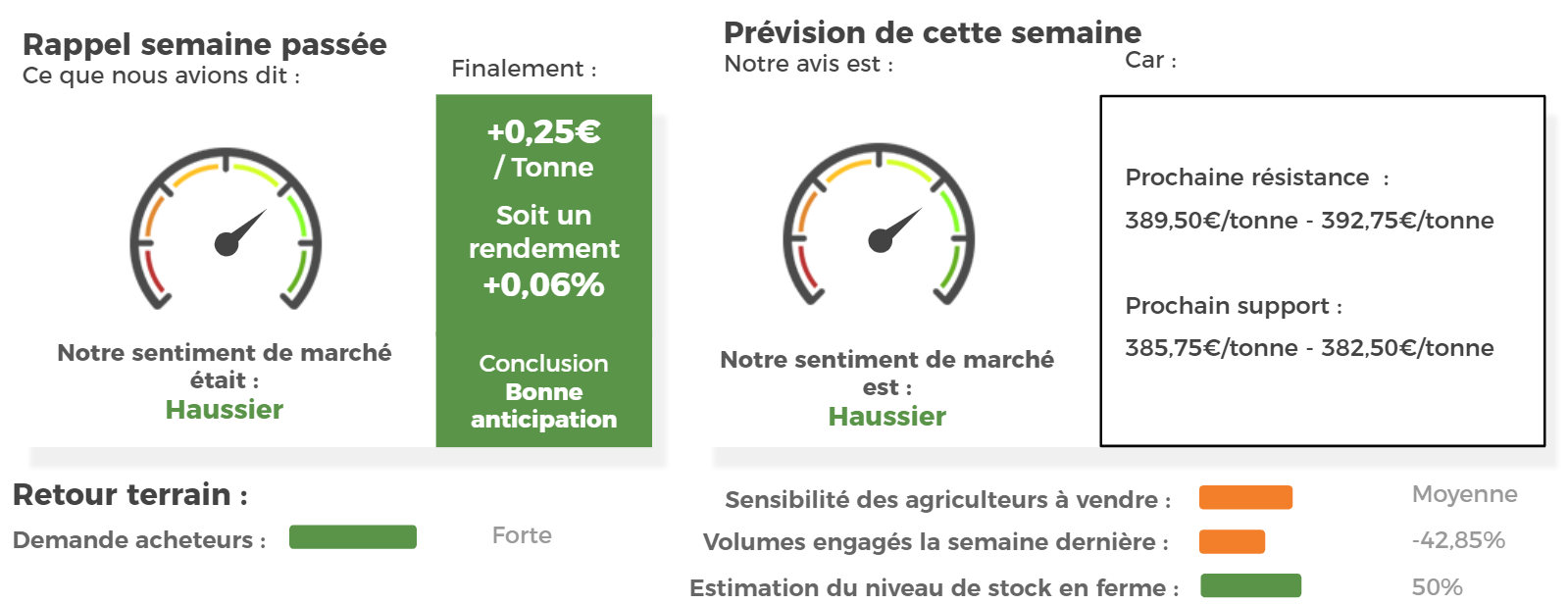

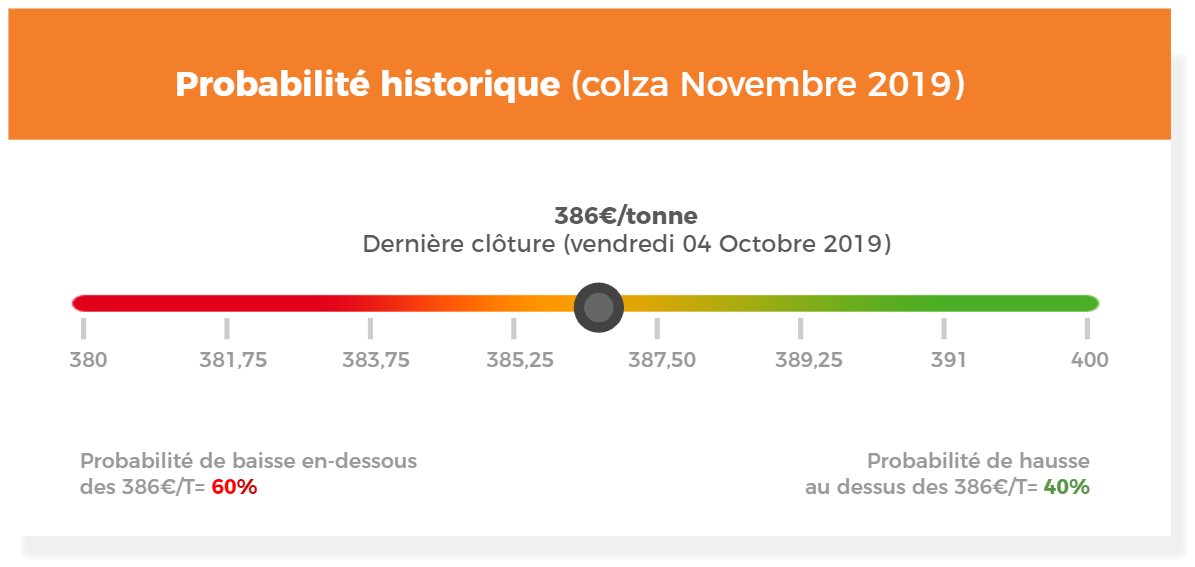

Côté européen, les cours du colza ont légèrement progressé la semaine précédente sur Euronext (+0,25€/tonne sur l’échéance novembre 2019) en venant clôturer à 386€/tonne. Le marché du colza reste sur une bonne dynamique avec un réel intérêt des acheteurs sur le marché local. De plus, les récentes chutes de neiges sur le sud du Canada retardent les récoltes de canola et dégradent les qualités.

Au 1er octobre, seul 15% des surfaces de canola étaient récoltées dans la province de l’Alberta.

En Ukraine, la surface semée de colza atteint 1,1MHa en 130Kha par rapport à l’an dernier. Enfin, dans son rapport mensuel, Stratégie Grains a une nouvelle fois, rabaissé son estimation de production européenne de colza à 16,90Mt, contre 17Mt le mois dernier et 20Mt l’an passé. De plus, les importations sont estimées en baisse à 5,90Mt contre 6,10Mt précédemment, du fait d’une baisse des estimations de la trituration.

Avis de marché sur le Colza

Avis court-terme (1 semaine) : Haussier

Avis moyen terme (3-4 semaines) : Stable

Stratégie de vente du Colza

- Attendre pour vendre le physique.

- Conserver les puts févier 2020 (prix d’exercice = 370€/tonne) à 5€/tonne. Prix actuel du put = 1€/tonne.

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Colza

👍 Éléments Haussiers :

- Les importations de graines de soja ont atteint 3,29MT depuis le début de la campagne (vs 3,29 Mt l’année dernière à la même date) depuis le 1er Juillet 2019. En ce qui concerne les importations de colza, celles-ci ont atteint 1,90MT depuis le début de la campagne (vs 976Kt l’année dernière à la même date).

- Stratégie Grains baisse encore une fois son estimation de la production européenne de colza à 16,9MT (20Mt l’an dernier)

👎 Éléments Baissiers :

- L’€uro reste sous la barre des 1,10€/$ favorisant la compétitivité de la graine européenne sur la scène internationale.

- Hausse des surfaces semées en Ukraine à 1,1Mha, contre 970 Kha en 2018.

- Baisse de la trituration européenne, impliquant une baisse des importations (5,9MT vs 6,1MT estimé en septembre).

Marché International du Colza

👍 Éléments Haussiers :

- Retard de la récolte canadienne de canola avec seulement 15% des canola récoltés dans l’Alberta.

- Vente de 2,07MT de soja américain, au dessus du rythme objectif de 770KT et des attentes des opérateurs.

- FC Stone abaisse son estimation de rendement en soja à 48,1 boisseaux/acre, contre 48,3 boisseaux/acre. USDA à 47,9 b/a.

- Retard des récoltes américaines de soja avec 7% de récolté contre 20% en moyenne 5 ans.

👎 Éléments Baissiers :

- Les cours du pétrole ont baissé la semaine dernière en venant clôturer à 58,6$/baril, ce qui fait baisser le complexe des huiles par manque d’intérêt pour l’incorporation de biocarburants.

- Début des semis au Brésil (1%).

Analyse probabiliste des marchés du Colza

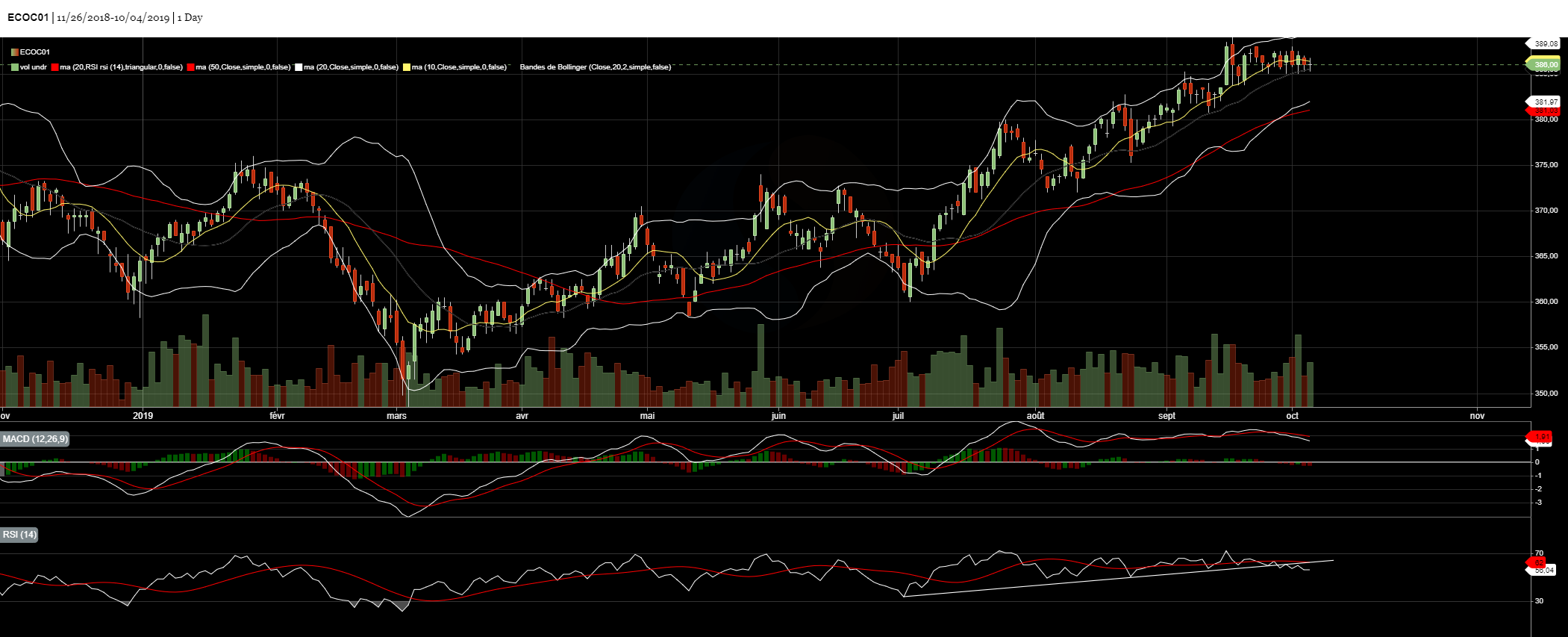

Graphique analyse technique du Colza

Commentaires

Soyez le premier à donner votre avis