Le blé US a légèrement progressé la semaine précédente sur Chicago (+1,03%) en venant clôturer à 4,8950$/boisseau.

Les cours du blé étaient orientés à la hausse la semaine dernière, avant l’estimation trimestrielle des stocks US par l’USDA. Le rapport sera publié ce lundi 30 septembre et donnera une indication sur la production 2019 de blé aux US.

Celle-ci est attendue en hausse à 84Mt (+2,30Mt par rapport à la récolte 2018). Néanmoins, cette hausse devrait être plus faible que ce qui avait été anticipé plus tôt dans la campagne : le marché attend une récolte globale de blé US de 53,57Mt (vs 53,89Mt anticipé précédemment).

En effet, la production de blé de printemps devrait diminuer d’environ 12M de boisseaux (environ 325kt). Qui plus est, les stocks au 1er septembre 2019 sont attendus en baisse d’environ 3% par rapport à l’année précédente à la même date.

Donc, la récolte 2019 devrait être plus importante que celle enregistrée l’année dernière, mais l’écart s’est resserré depuis les premières estimations de la campagne 2019/20. Cette tendance est globale !

En effet, l’USDA estimait au mois de juin les stocks finaux 2019/20 chez les principaux exportateurs à 59,40Mt. Dès lors, ce chiffre est redescendu à 53,80Mt. On constate que les récoltes ont été affectées en fin de cycle et pourrait ajouter une certaine pression sur la céréale à moyen terme.

Enfin, la situation en Australie continue d’inquiéter les opérateurs (sécheresse importante) et apporte du soutien dans le blé US.

En Argentine, les conditions du blé se sont à nouveau dégradées avec une augmentation des conditions médiocres de 2,50 points.

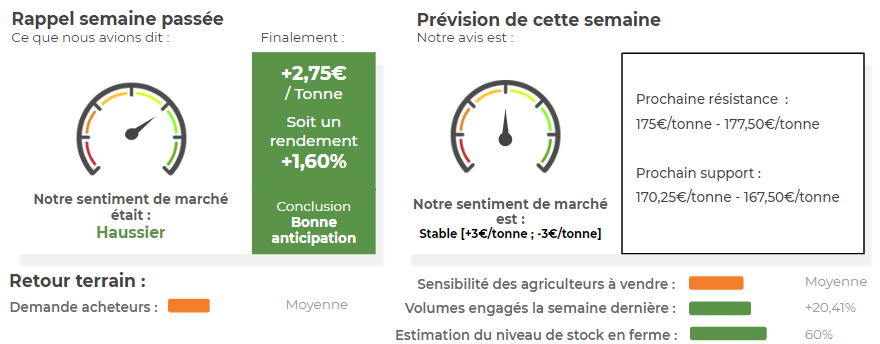

Côté européen, le blé a progressé la semaine précédente (+2,75€/tonne sur l’échéance décembre 2019) en venant clôturer à 174€/tonne. La progression du blé US a permis au marché européen d’évoluer dans le vert la semaine dernière. Qui plus est, la parité €/$ reste sur des niveaux relativement bas (1,10) améliorant la compétitivité du blé européen sur la scène internationale.

De plus, on constate que le rendement moyen en Russie s’est dégradé au fur et à mesure que la récolte progressait. En effet, au 26 septembre, 25,20M d’hectares de blé avaient été récoltés pour une production d’environ 73,30Mt et un rendement moyen de 2,90T/hectare (vs 2,95T/hectare l’année dernière à la même date). En revanche, la production européenne de blé a été revue à la hausse de 2,30Mt à 145Mt (+12,70% par rapport à 2018).

Avis de marché sur le Blé

Avis court-terme (1 semaine) : Stable [+ ou - 3€/tonne]

Avis moyen terme (3-4 semaines) : Haussier

Stratégie de vente du Blé

- Conserver les puts décembre 2019 (prix d’exercice = 180€/tonne) à 8€/tonne. Prix actuel du put = 7,5€/tonne.

- Attendre pour vendre le physique.

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Blé

👍 Éléments Haussiers :

- L’€uro a diminué la semaine précédente face au dollar (-0,89%) améliorant la compétitivité de la céréale européenne sur la scène internationale.

- En Russie, selon Rosselkhoznador, les exportations de blé ont atteint 10,20Mt au 17/09 soit 11% de moins que l’année précédente. En orge fourragère, celles-ci ont diminué de 22% par rapport à l’année dernière.

- En Ukraine, les exportations de céréales (surtout en orge fourragère) ont ralenti sur la semaine 38 à 924kt (vs 997kt la semaine 37).

👎 Éléments Baissiers :

- Selon Russelkhoznador, la récolte de blé en Russie a atteint au 19 septembre 70,20Mt (vs 64,50Mt l’année dernière à la même date).

- En Ukraine, les exportations de blé ont progressé sur la semaine 38 à 836kt (vs 662kt la semaine 37).

- Le COCERAL vient de remonter ses estimations de récoltes européennes de blé à 143,30Mt (vs 140,30Mt précédemment et 128,80Mt en 2018/19).

Marché International du Blé

👍 Éléments Haussiers :

- Les fonds américains étaient nets acheteurs en blé la semaine précédente sur Chicago (+500 lots).

- L’Arabie Saoudite a acheté 1,02Mt d’orge fourragère dans le cadre de son appel d’offres lancé la semaine précédente. Le prix moyen d’achat tourne autour des 209,95/tonne CAF. Il est fort à parier que l’origine française sera retenue pour une partie du volume.

- Au Kazakhstan, la récolte de céréales atteint 10,36Mt (vs 12,89Mt l’année dernière). Les autorités ont abaissé leur estimation de récolte à 18-18,50Mt (vs 20Mt précédemment).

👎 Éléments Baissiers :

- Aux US, les ventes à l’export pour la campagne 2019/20 ont atteint 283,20kt (rythme objectif à 515kt). Le volume total des exportations 2019/20 s’élève à 12,51Mt (vs 10,86Mt l’année dernière à la même date).

Analyse probabiliste des marchés du Blé

Graphique analyse technique du Blé

Commentaires

Soyez le premier à donner votre avis