Résumé de l'Analyse Marché Blé Tendre

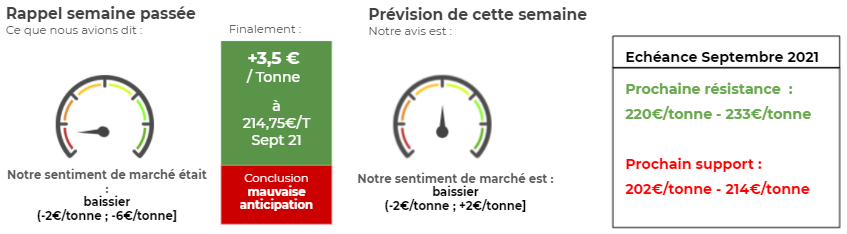

Malgré des potentiels de production quasiment intacts sur la campagne 2021, les prix du blé se maintiennent et clôturent à 214,75€/T vendredi soir sur l’échéance sept21. Les cours ont ainsi progressé de +3,5€/T sur la semaine.

D’un point de vue fondamental, les conditions de cultures poursuivent une dynamique favorable pour la récolte 2021. Les organismes locaux commencent à évoquer de potentiels records sur la Mer Noire (Roumanie/Bulgarie, Ukraine autour de 30MT, Russie à plus de 80MT). En Europe, le retour de la chaleur et du temps sec sur la semaine permet un développement favorable des cultures suite aux pluies (Cf image potentiel France). Aux Etats-Unis, les blés d’hiver sont en bonne voie, seul bémol sur la zone blé de printemps où le déficit hydrique se creuse sur certaines régions du Nord des Etats-Unis.

Cependant, les investisseurs continuent d’être optimistes en achetant +12klots sur la semaine. Les bourses mondiales atteignent des sommets avec d’importantes liquidités injectés par les banques centrales. L’inflation repart à la hausse, les matières premières deviennent un débouché attractif pour les financiers. Cet aspect macroéconomique s’avère être un élément participant au soutien des prix actuellement. Ajoutons à cela les craintes sur les blés de printemps américains et russes. La demande mondiale attendu soutenu ne laisse pas la place à un problème du côté de la production.

Notre avis est neutre sur la semaine, controversé entre de bonnes perspectives de productions sur 2021 et des financiers attirés par les matières premières.

Orge : Remise en question des taxes chinoises sur l’orge australienne

En france, les conditions d’orge d’hiver et d’orge de printemps se détériorent légèrement selon France AgriMer avec respectivement 76 et 84% de bon à excellent (-1 point sur la semaine). Ces niveaux restent toutefois plus que correctes. Le commerce international de l’orge est tourné vers la Chine. L’OMC a récemment remis en question les lourdes taxes chinoises sur l’orge australienne. Dans le cas d’un retrait des taxes, la France risque de perdre des parts de marchés vers la Chine, ce qui pèserait sur les cours.

Avis de Marché en Blé

Avis de marché sur le blé : Neutre

Marché International du Blé Tendre :

Éléments haussiers :

- Appel d’offres de l’Algérie pour 50KT de blé minimum, chargements sur le mois de juillet-août. Production en baisse de 35-40%.

- Les semis argentins de blé débutent tardivement à hauteur de 17%, en retard par rapport aux années antérieurs en raison d’importantes précipitations sur mai.

- Tendance sèche sur la zone blé de printemps Russie, Nord Etats-Unis.

Éléments baissiers :

- Récolte ukrainienne de blé estimée sur un record à 30MT selon Aria commodities (29,5MT d’après le ministère de l’agriculture). Attention sur la qualité avec les pluies.

- Conditions françaises de blé toujours stables avec 80% de bon à excellent, niveau sur les records. Potentiel attendu élevé à plus de 38MT.

- De récentes pluies sont survenues sur les plaines australiennes, favorable pour le début de cycle des céréales.

Commentaires

Soyez le premier à donner votre avis