Le blé US a violemment décroché la semaine précédente sur Chicago (-3,23%) en venant clôturer à 5,5325$/boisseau.

Le vent de panique provoqué par la propagation du coronavirus a impacté le marché du blé US, d’autant qu’un impact réel sur l’économie est à craindre.

Néanmoins, les répercussions directes du virus sont « limitées » pour la consommation du blé pour la consommation du blé mais par effet ricochet, le CBOT se retrouve sous pression. Aussi, ce phénomène inquiète les places financières et par conséquent, certains spéculateurs revendent une partie des positions achetées ces dernières semaines. D’un point de vue fondamental, la situation est plutôt calme outre-Atlantique avec des cultures en dormance et un export qui tient un rythme convenable.

La croissance de l’engagement total US s’accompagne tout de même d’une hausse des ventes annulables, ce qui limite donc l’engouement des prix. Par ailleurs, des pluies sont annoncées en Mer Noire et particulièrement dans le Sud de la Russie, où elles seront bénéfiques aux cultures. Pour cette région du globe, le temps sec (et relativement chaud) domine depuis l’automne, mais le potentiel de production reste solide. D’ailleurs, IKAR confirmait ce que l’ensemble du marché pensait, à savoir que la bonne situation des semis d’hiver offre pour l’instant un socle solide de rendement à la Russie. Une prévision de 79,50Mt était même annoncée par l’analyste pour la prochaine campagne, soit un chiffre en hausse de 5Mt par rapport à la campagne actuelle. Néanmoins, et c’est là que l’hésitation se crée chez les opérateurs, c’es que ce scénario sera validé s’il y a une reconstruction des réserves hydriques d’ici Mai. Sans humidité (neige ou pluie) pendant l’hiver, la situation pourrait être totalement différente…

Nouveau : Ecoutez un résumé de l'analyse marché par Hector

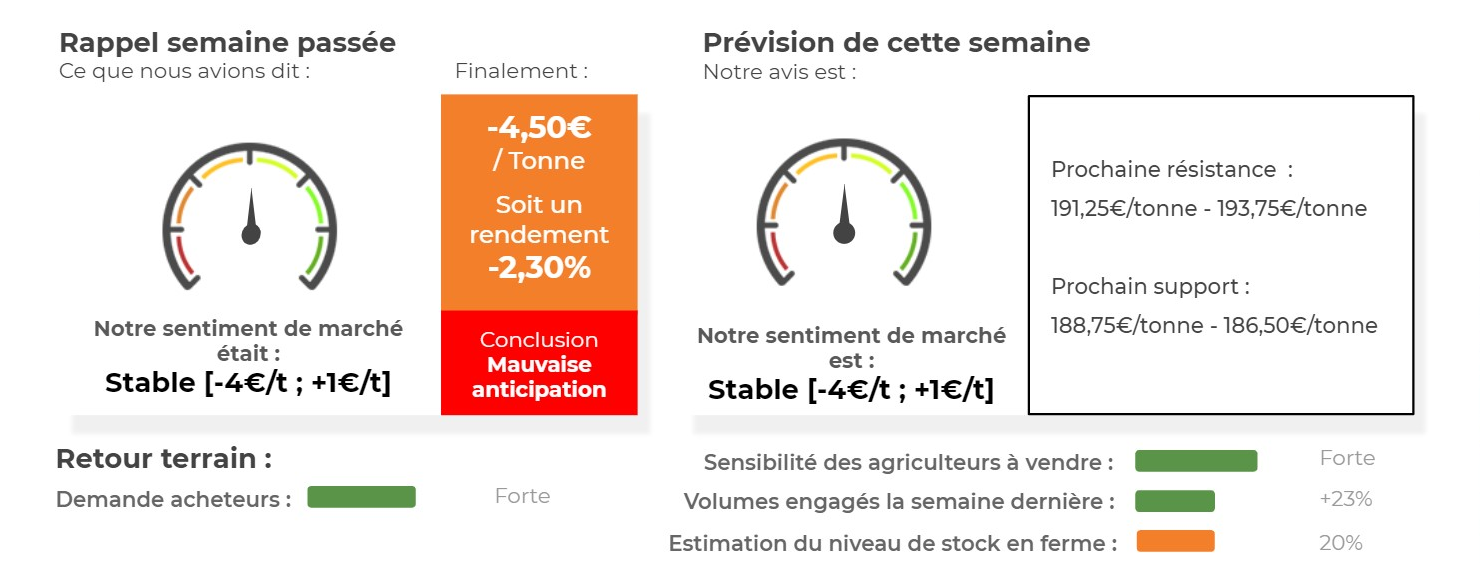

Côté européen, le blé a chuté brutalement la semaine précédente (-4,50€/tonne sur l’échéance mars 2020) en venant clôturer à 191€/tonne.

Le marché de la céréale marquait le pas la semaine précédente sous l’influence de plusieurs phénomènes. En premier lieu, le coronavirus créait un vent de panique sur les marchés financiers, ce qui indirectement impactait les matières premières. Qui plus est, les cours du blé sont récemment revenus sur des niveaux assez « hauts » sur l’Euronext, ramenant des intérêts vendeurs. Pour l’hexagone, la situation s’accompagnait également de perturbations dans les ports qui ralentissaient les cadences de chargements et poussaient certains importateurs à demander (à leurs fournisseurs) d’éviter l’origine française pour leurs livraisons (cf Tunisie).

Enfin, l’appel d’offres du GASC permettait bien au blé français de trouver un débouché mais il montrait également un retour de volumes russes sur une période de livraison du 11 au 25 Mars. Or, jusqu’ici les prix russes n’ont cessé de monter (sur le marché exports) depuis Septembre mais les opérateurs restent très attentifs car le besoin de vendre sur la fin de campagne inciterait ces valeurs à baisser, ce qui entraînerait le marché européen dans son sillage.

Avis de marché

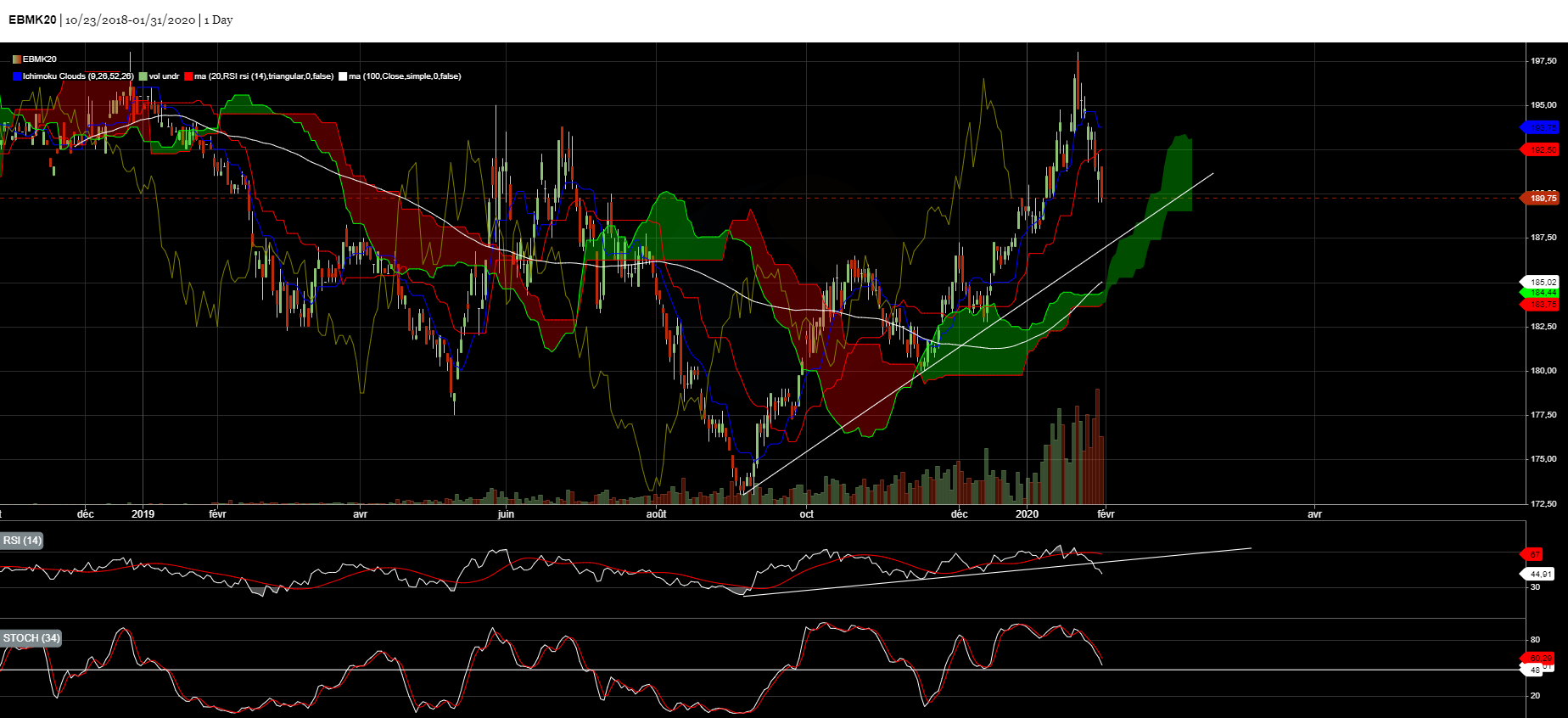

Le blé se situe toujours au-dessus de sa ligne de tendance haussière mais pourrait très rapidement venir tester cette résistance oblique dans les prochains jours ! Une cassure de celle-ci pourrait enclencher un mouvement baissier encore plus brutal, et un retour en-dessous des 190€/tonne. Côté RSI, celui-ci a cassé sa ligne de tendance haussière et viendra dans les prochains jours tester son support des 46. Une cassure de ce support validerait la divergence baissière initiée le 21 Janvier dernier. La prudence reste de mise !

Avis court-terme (1 semaine) : Stable [-3€/tonne ; +3€/tonne]

Avis moyen terme (3-4 semaines) : Stable [185€/tonne ; 195€/tonne]

Stratégie de vente du Blé

- Attendre pour vendre le physique

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Blé

👍 Éléments Haussiers :

- L’Egypte a acheté 180Kt de blé français lors de son dernier appel d’offres. L’origine française s’est démarquée de la vingtaine d’offres (russes, ukrainiennes, roumaines).

- Les exportations russes de blé atteignent 23,50Mt au 28 janvier, en recul de 13% par rapport à la campagne 2018/19.

- La commission européenne revoit en hausse la production européenne de blé à 147,25Mt. Les exportations vers Pays Tiers restent estimés à 28Mt.

- L’Euro/dollar se stabilise sur des niveaux de 1,10€/$, ce qui favorise la compétitivité des graines européennes.

👎 Éléments Baissiers :

- Ikar estime la production russe de blé à 79,50Mt pour la récolte 2020. Les principaux éléments sont la hausse des surfaces de blé d’hiver à 16,30MHa (+400 Kha), la stabilité des surfaces de blé de printemps (12,30MHa) et les bonnes conditions de culture actuelles.

- Les exportations ukrainiennes de blé continuent de progresser (+200Kt). Le cumul depuis le début de la campagne s’élève à 15,78Mt (vs 11,41Mt l’an dernier).

Marché International du Blé

👍 Éléments Haussiers :

- Les ventes de blé américain s’élèvent à 646Kt sur la semaine du 23 janvier, dans les attentes des opérateurs (300 / 700Kt). Les exportations américaines 2019/20 totalisent 20,90 Mt.

👎 Éléments Baissiers :

- Les fonds américains étaient nets vendeurs en blé la semaine précédente sur Chicago (-16’500 lots).

- Un opérateur indien estime que la production de blé du pays pourrait progresser de plus de 6% à 109Mt (vs 102Mt cette année).

Analyse probabiliste des marchés du Blé

Graphique analyse technique du Blé

Commentaires

Soyez le premier à donner votre avis