Le soja a progressé la semaine précédente sur Chicago (+1,74%) en venant clôturer à 9,46$/boisseau.

Les données publiées par l’USDA vendredi dernier n’ont pas apporté de réelles surprises. Aux US, le stock trimestriel atteignait 3,252M de boisseaux au 01 Décembre 2019, un niveau inférieur à l’an passé (3,746M de boisseaux) mais supérieur aux attentes (3,186M de boisseaux). Côté bilan, l’ajustement du stock US 2018 n’avait que peu d’incidence alors que la hausse du rendement 2019 était contrebalancée par une révision en baisse de la surface récoltée (ce qui au final ne faisait passer la production « que » de 96,92 à 96,84Mt). Qui plus est, les autorités américaines décidaient de ne pas revoir en hausse le potentiel d’exports 2019 malgré l’accord commercial de phase 1 qui devrait être signé entre Pékin et Washington. Sur le plan mondial, des retouches étaient opérées sur le bilan 2018/19 mais celles-ci étaient limitées. Concernant 2019/20, les récoltes brésiliennes et argentines étaient inchangées, tout comme les importations chinoises. Du coup, la hausse de la trituration chinoise passait presque inaperçu (+0,50Mt) car au final, l’ajustement de la production mondiale (+220'000 tonnes) était compensé par une hausse de la demande. Le stock mondial passait donc de 96,40Mt en décembre à 96,67Mt en janvier, sous l’effet principalement de la correction du stock mondial sur la campagne précédente. Plus tôt dans la journée, les exports sales étaient publiés à 358'900 tonnes, sous les attentes fixées entre 400 et 800kt. La journée de vendredi dernier fût chargée en statistiques mais sans réel mouvement en termes de prix.

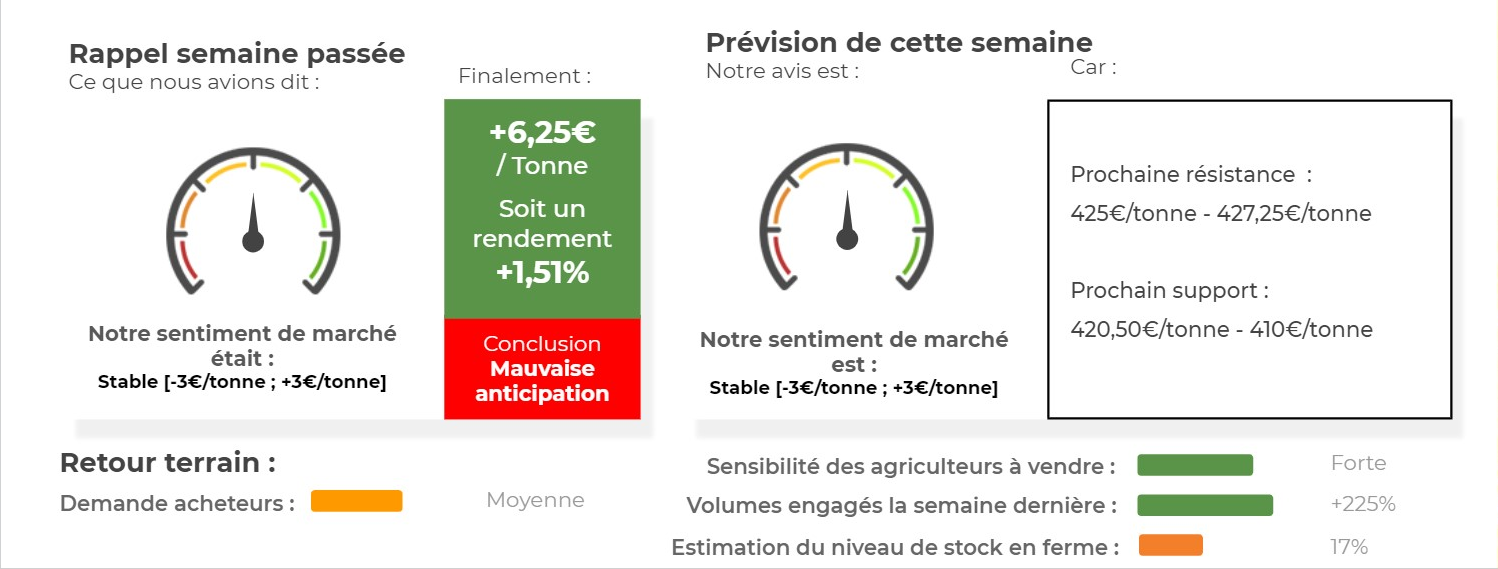

Côté européen, le colza a une nouvelle fois fortement progressé la semaine précédente sur Euronext (+6,25€/tonne sur l’échéance février 2020) en venant clôturer à 421,50€/tonne. La graine européenne a connu une séance très calme avant la publication du rapport USDA, et la stabilité du soja suite au rapport encourageait le colza à évoluer sur une attitude relativement similaire. Côté fondamental, les triturateurs continuent de fixer leurs marges sur la période hivernale et la volonté d’opérer au dernier moment justifie que l’échéance février surcote le mai. D’ailleurs la tension du bilan européen est au centre des débats car les marges (selon les rumeurs) pourraient être bonnes sur le printemps, ce qui pousserait les industriels à triturer du colza malgré la concurrence du palme / soja. Et donc, procéder à un rationnement de la demande par le prix.

Avis de marché sur le Colza

Le colza est toujours bien orienté. A noter que le RSI évolue depuis dans sa zone de surachat depuis quasiment 1 mois. Une consolidation des cours est probable cette semaine mais la tendance de fond est toujours haussière. Pour le moment, l’évolution du colza n’est pas inquiétante. Une casse des 420€/tonne (support majeur) pourrait enclencher un retour sur les 415€/tonne.

Avis court-terme (1 semaine) : Stable [-3€/tonne ; +3€/tonne]

Avis moyen terme (3-4 semaines) : Haussier ==> Objectif de cours à moyen terme 425€/tonne

Stratégie de vente du Colza

- Attendre pour vendre le physique campagne 2019

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Colza

👍 Éléments Haussiers :

- La parité €/$ a baissé la semaine précédente améliorant la compétitivité de la graine européenne sur la scène internationale.

- Le ministère de l’agriculture estime la surface française de colza à 1,046MHa, en baisse de 4,90% par rapport à 2018 et de 26,80% par rapport à la moyenne 5 ans.

👎 Éléments Baissiers :

- La surface ukrainienne 2020 de colza est estimée à 1,10MHa.

- Stratégie Grains prévoit un rebond de la production européenne de colza en 2020 à 18,46Mt contre 16,85Mt cette année.

Marché International du Colza

👍 Éléments Haussiers :

- Les exportations américaines de soja s’élèvent à 963kt la semaine du 02 janvier contre un rythme objectif de 765kt.

- Les exportations de soja brésilien ont été record en décembre avec 3,40Mt dont 89% vers la Chine. Le cumul 2019 atteint 74Mt depuis le début de la campagne.

- StatCan revoit à la baisse son estimation de production de canola canadien à 18,65Mt contre 19,39Mt lors de la dernière estimation.

- Les fonds américains étaient nets acheteurs en soja la semaine dernière sur Chicago (5’500 lots).

👎 Éléments Baissiers :

- CONAB revoit à la hausse la production brésilienne de soja à 122,25 Mt (vs 121,10Mt précédemment) du fait des bonnes conditions météorologiques.

Analyse probabiliste des marchés du Colza

Graphique analyse technique du Colza

Commentaires

Soyez le premier à donner votre avis