Le cours du maïs était légèrement baissier (-1,28%) cette semaine sur le marché américain en venant clôturer à 3,6650$/boisseau.

Selon l’USDA, les ventes de maïs destiné à l’exportation seraient en forte baisse cette semaine à 548 Kt sous les attentes des opérateurs (600KT). Cela correspondrait à une baisse de 32% par rapport à la semaine précédente et de 18% par rapport à la moyenne des 4 dernières semaines. A ce jour, les exportations américaines 2019/20 totalisent 14,62Mt sur un objectif de 48,26Mt selon l’USDA. Cependant, selon l’agence américaine de l’énergie (EIA), la production d’éthanol a atteint son plus haut niveau depuis plus de 4 mois à 1,06 millions de barils par jour sur la semaine terminant le 29 novembre, contre 1,059 millions de barils/ jour une semaine auparavant. De plus, avec l’augmentation du prix du pétrole, les opérateurs devraient logiquement consacrer une part plus importante d’éthanol dans leurs carburants. Le marché était également attentif aux négociations commerciales sino-américaines dans l’attente de la signature d’un 1er accord “phase 1” le 15 décembre prochain.

Demain sera publié le rapport WASDE de l’USDA concernant les estimations de production au niveau mondial. Selon les opérateurs, la production de maïs américain serait en baisse à 346,90 Mt contre 349,90 Mt lors de la dernière estimation en octobre. En parallèle, les semis sud-américains progressent rapidement en Argentine, avec 48,7% des surfaces semées au 04 décembre sur un objectif de 6,30Mha selon BAGE.

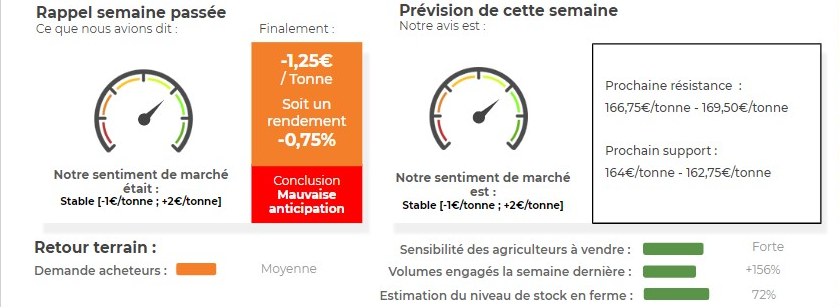

Côté européen, le maïs était également en baisse cette semaine (-1,25€/T sur l’échéance janvier 2020) dans le sillage du marché américain.

Les cours du maïs reviennent sur le même niveau que début septembre tandis que le cours du blé n’a cessé de progresser pour gagner 20€/t. Par conséquent, le spread blé/maïs s’est considérablement écarté et est maintenant autour de 15€/t. De ce fait, le blé devrait soutenir les cours du maïs. Toutefois, les importations de maïs restent une source importante de pression sur les cours.

Selon FranceAgriMer, la récolte française progresse lentement (+2% sur la semaine) à 94% au 2 décembre. Le retard est estimé à 6 jours par rapport à la moyenne des 5 dernières années et à 20 jours par rapport à 2018.

La commission européenne a revu à la hausse son estimation concernant la production 2019/20 de maïs au sein de la zone euro à 67,10Mt, contre 66,60Mt lors de l’estimation 2018. Les importations restent inchangées à 17 millions de tonnes.

Avis de marché sur le Maïs grain

Le maïs est extrêmement stable ces derniers temps. A suivre.

Avis court-terme (1 semaine) : Stable [-1€/tonne ; +2€/tonne]

Avis moyen terme (3-4 semaines) : Stable [162€/tonne ; 168€/tonne]

Stratégie de vente du Maïs

- Attendre pour vendre le physique

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Maïs

👍 Éléments Haussiers :

- 94% des maïs français étaient récoltés au 2 décembre (vs 100% l’an passé), en progression de 2% par rapport à la semaine précédente. Cela représente un retard de 6 jours par rapport à la moyenne 5 ans.

- L’€uro revient s’échanger sur le niveau d’ 1,10€/$ favorisant la compétitivité de la céréale européenne sur la scène internationale.

👎 Éléments Baissiers :

-

Les importations européennes restent importantes et au-dessus du rythme objectif avec 624Kt cette semaine (vs 330Kt de ROH). Depuis le début de la campagne, 8,69Mt de maïs ont été importés (vs 7,76Mt en 2018). Les principales origines restent le Brésil (4,52Mt) et l’Ukraine (3,20Mt).

- Les exportations ukrainiennes s’élèvent à 6,59MT au 25 novembre. Selon UkrAgroConsult, 29,30MT de maïs pourraient être exportées cette année (vs 30,40Mt l’an dernier).

- La commission européenne revoit à la hausse son estimation de production à 67,10Mt contre 66,60Mt auparavant.

Marché International du Maïs

👍 Éléments Haussiers :

- Les exportations américaines hebdomadaires s’élèvent à 548 Kt dans les attentes (500/700) mais toujours nettement inférieures au rythme objectif (1Mt).

- Retard de la récolte de maïs aux Etats-Unis. 89% des surfaces récoltées (+4% sur la semaine) au 2 décembre contre 98% en moyenne 5 ans.

- Stat’Can estime la production canadienne de maïs à 13,60Mt, contre 14Mt pour l’USDA.

👎 Éléments Baissiers :

-

La production chinoise de maïs est estimée à 260,70 Mt contre 257,30Mt l’an dernier.

- La FAO revoit à la hausse la production mondiale à 1 126 Mt contre 1 118 Mt l’an dernier.

- IEG Vantage estime la production brésilienne à 103Mt contre 101Mt pour un consensus d’analystes Reuters.

- Les fonds américains étaient nets vendeurs en maïs la semaine précédente sur Chicago (- 10’500 lots).

Analyse probabiliste des marchés du Maïs

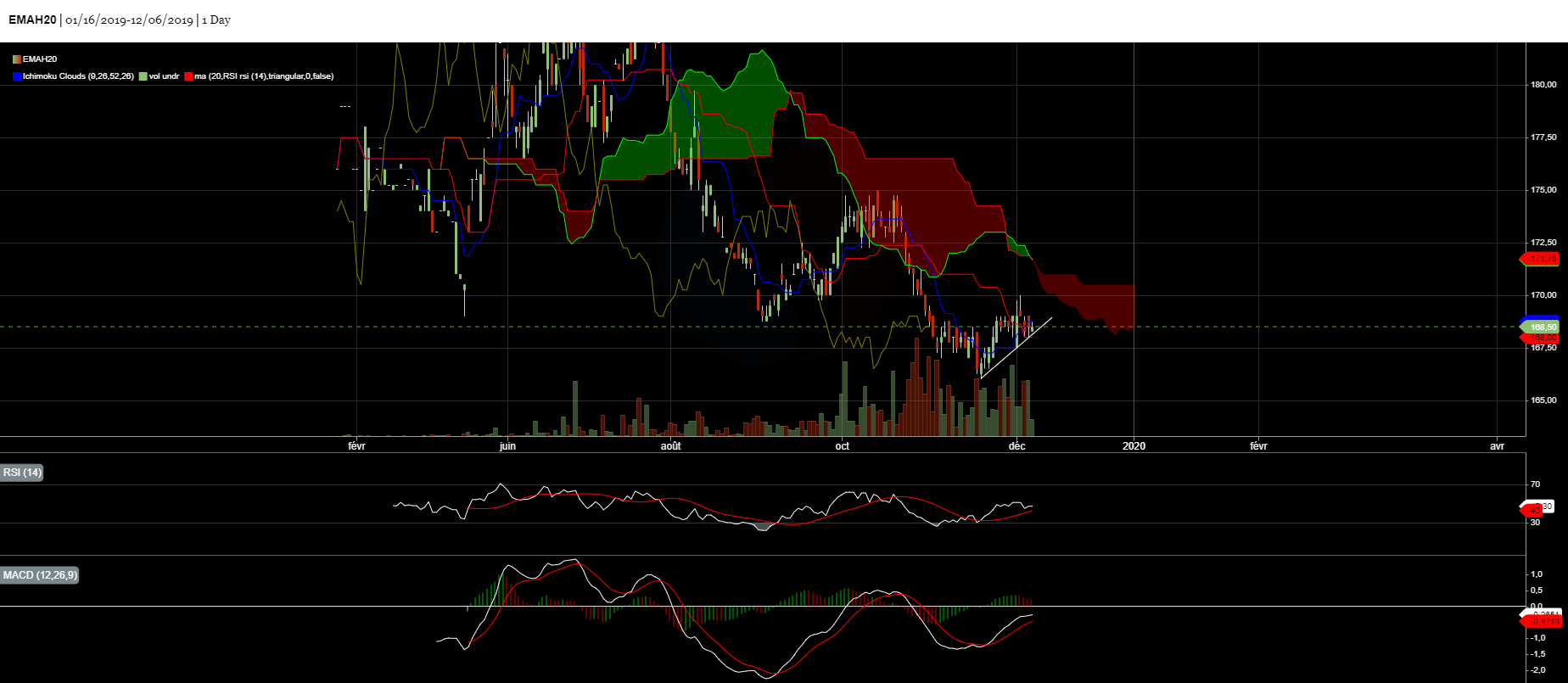

Graphique analyse technique du Maïs

Commentaires

Soyez le premier à donner votre avis