Le blé US s’est écroulé la semaine précédente sur Chicago (-4,80%) en venant clôturer à 5,2525$/boisseau.

Les cours atteignaient d’ailleurs sur l’échéance mai 2020 un plus bas depuis novembre 2019. Les fonds continuent de se séparer d’une partie de la position longue qu’ils détenaient, ce qui accentue la pression sur le blé US. Par ailleurs, malgré des surfaces en baisse dans certaines zones de production (US, Europe de l’Ouest), la production 2020/21 pourrait à nouveau être abondante (sous réserve d’une météo favorable par la suite), comme le laissait entendre la première estimation pour la nouvelle campagne du CIC jeudi. En effet, le Drought Monitor montrait une amélioration des conditions sèches dans le Kansas (premier état producteur de blé d’hiver). En parallèle, la surface semée de blé d’hiver est estimée en hausse en Russie et les régions de la Mer Noire ont bénéficié d’un hiver exceptionnellement doux jusqu’ici, parfois un peu sec mais cela est en train de s’améliorer grâce à des pluies régulières au cours des dernières semaines.

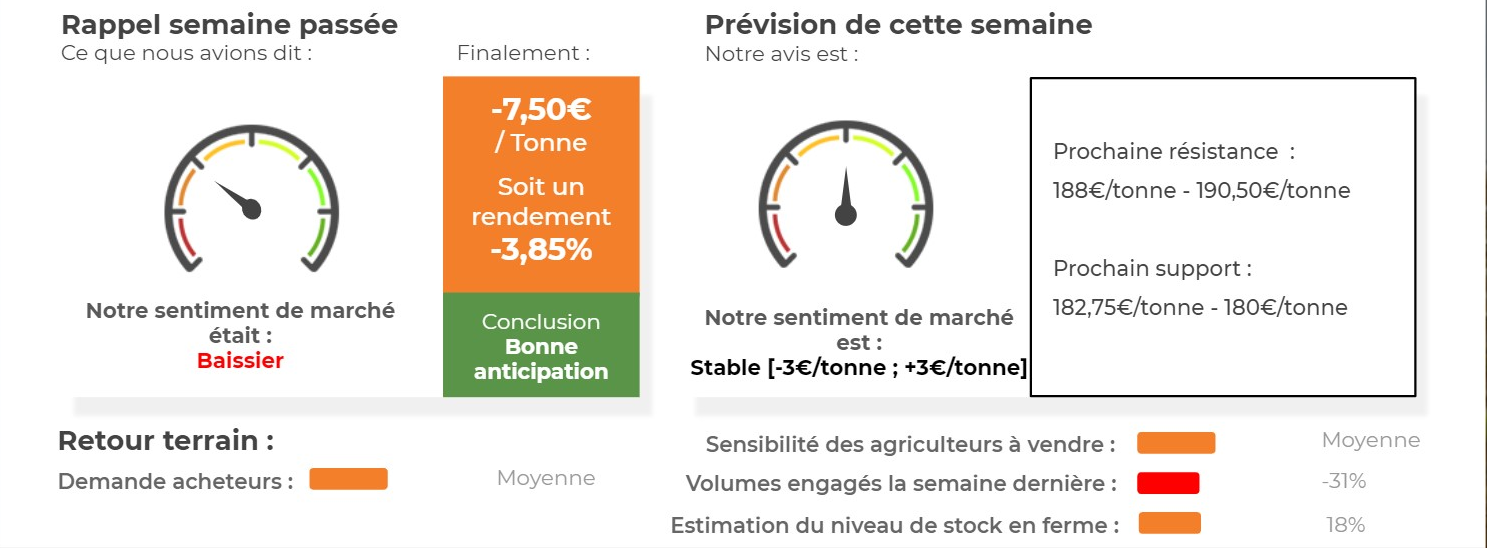

Côté européen, le blé a lui aussi chuté violemment la semaine précédente (-7,50€/tonne sur l’échéance mars 2020) en venant clôturer à 187,50€/tonne.

De plus, l’euro a bien rebondi cette semaine, ce qui réduit l’avantage compétitif qu’avait acquis le blé français lorsque l’euro était au plus bas depuis 2017. D’autant plus que cela arrive dans un contexte de repli des prix à l’export du blé russe. L’échéance mai 2020 revenait par conséquent à son plus bas depuis mi-décembre. Dans ce contexte lourd pour les marchés, la baisse d’un point des conditions bonnes à excellentes du blé tendre en France à 64 % (25 points en-dessous de la moyenne 5 ans) ne suffisait pas à soutenir les cours. Les chargements de blé tendre vers les pays tiers depuis début février (1,5Mt) n’apportaient guère plus de soutien. A noter que le programme de chargements apparaît désormais plus limité à Rouen.

Avis de marché

Avis court-terme (1 semaine) : Stable [-3€/tonne ; +3€/tonne]

Avis moyen terme (3-4 semaines) : Baissier

Stratégie de vente du Blé

- Attendre pour vendre le physique

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Blé

👍 Éléments Haussiers :

-

Tallage / Stratégie Grains réduit son estimation de production européenne à 138,60Mt pour la campagne 2020/21.

- Céréobs revoit à la baisse les conditions des blés (-1%) à 64% comme “bonnes/ très bonnes” (vs 85% l’an dernier) sur la semaine du 24 février.

👎 Éléments Baissiers :

-

SovEcon estime que la Russie a exporté 23Mt de blé depuis le début de la campagne jusqu’à fin janvier. SovEcon estime les exportations de blé sur février à 1,90Mt.

- L’Euro/dollar remonte sur des niveaux de 1,1026€/$, ce qui diminue la compétitivité européenne sur la scène internationale.

- En Ukraine, les exportations de grains 2019/2020 ont progressé de 23% pour atteindre 40,10Mt. Concernant les exportations de blé, celles-ci atteignent 16,50Mt.

Marché International du Blé

👍 Éléments Haussiers :

-

Les ventes de blé américain rebondissent légèrement dans le bas de la fourchette des attentes à 450Kt. Le cumul depuis le début de campagne s’élève à 22,63Mt vs 21,96Mt l’an dernier.

👎 Éléments Baissiers :

- Selon l’IGC, la surface mondiale de blé pour 2020 est estimée en hausse de 1MHa à 221MHa. La production est également revue en hausse (+4Mt) à 769Mt. Cette année s’annonce comme une année record pour la production de blé dans le monde selon l’IGC. .

- Les fonds américains étaient nets vendeurs en blé la semaine précédente sur Chicago (- 22’000 lots).

- Le Crop rating du blé s’est amélioré dans les principales régions de production des Etats-Unis. Au Kansas, 35% du blé est dans la catégorie “bonne à excellente”.

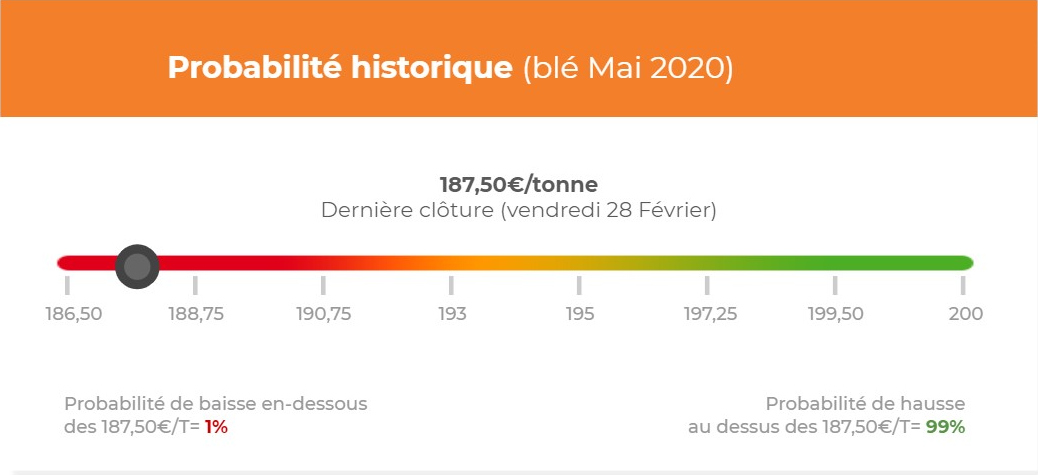

Analyse probabiliste des marchés du Blé

Graphique analyse technique du Blé

Commentaires

Soyez le premier à donner votre avis