Le soja s’est légèrement replié la semaine précédente sur Chicago (-0,6%) en venant clôturer à 8,8775$/boisseau.

Les opérateurs notaient le bilan « tendanciel » publié par l’USDA, où un renforcement de la production s’opérait entre 2019 et 2020. Grâce à un rendement en progression (de 47,4 à 49,8 boisseaux/acre), les US compenseraient le repli des surfaces pour enregistrer une récolte à 4,195M de boisseaux en 2020 (3,558M boiseaux cette année). Mais, en tablant sur de hauts niveaux d’exportations et de triturations, les autorités US réussissaient tout de même à « sortir » un bilan où le stock baissait entre les deux campagnes, passant de 425 à 320M boisseaux. Les opérateurs tenaient compte de ces données mais ils n’y accordaient que peu de crédit car les semis n’ont même pas débuté et au regard du déroulement des semis 2019, la prudence domine. A court terme, c’est bien la concurrence de l’Amérique du Sud qui pèse sur les prix, faute de récoltes brésiliennes / argentines attendues sur des niveaux très élevés. Et, le phénomène se vérifiait dans la faiblesse des Exports Sales publiées à 497,70kt, sous les attentes fixées entre [0,60Mt ; 1,20Mt].

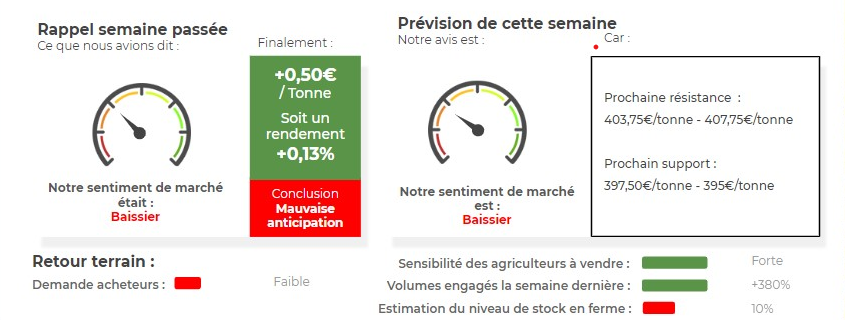

Côté européen, le colza s’est stabilisé la semaine précédente (+0,50€/tonne sur l’échéance mai 2020) en venant clôturer à 400€/tonne.

L’absence de nouvelle fondamentale conduit le marché à ne pas bouger, d’autant que la commercialisation des vendeurs touche à sa fin pour 2019 et que les triturateurs vont maintenant faire évoluer la trituration selon les marges. La graine restera guidée par l’attitude des huiles végétales et à ce titre, l’évolution du palme sera cruciale. Le marché se tourne donc petit à petit vers la campagne 2020, où la reconstruction de production sera limitée si nous suivons les chiffres publiés par COCERAL. Et, la situation sera surveillée attentivement à l’Ouest de l’EU car le réchauffement des conditions climatiques entrainent une accélération du développement des cultures, qui laisse les colzas à la merci d’un phénomène fatal sur Mars / Avril : le risque de gel tardif.

Avis de marché sur le Colza

Avis court-terme (1 semaine) : Baissier

Avis moyen terme (3-4 semaines) : Stable [390€/tonne ; 405€/tonne]

Stratégie de vente du Colza

- Vendre 20% de la campagne 2019/2020

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Colza

👍 Éléments Haussiers :

-

Selon les dernières données publiées par Bruxelles, les importations de soja ont diminué par rapport à l’année précédente (8,74Mt vs 9,20Mt en 2018/19).

-

Selon le Cocéral, la production de colza devrait progresser sur la prochaine campagne à 15,75Mt pour une surface en hausse à 5,15M d’ha (5,07M d’ha en 2019).

👎 Éléments Baissiers :

-

Selon Bruxelles, les importations de colza au sein de l’UE ont fortement progressé par rapport à l’année précédente (4,18Mt vs 2,84Mt en 2018/19).

-

La parité €/$ a très légèrement augmenté (+0,26%) la semaine précédente diminuant la compétitivité du colza européen sur la scène internationale.

Marché International du Colza

👍 Éléments Haussiers :

-

Les autorités chinoises ont annoncé la mise en place d’exemptions de taxes sur les importations de 696 produits américains (Porc, bœuf, Soja, etc…) à partir du 02 mars 2020.

-

Aux US, l’USDA a publié les chiffres d’inspections à l’exportation au 13 Février. En soja, les chiffres rebondissent à 992,29kt (vs640,52kt la semaine précédente), au-dessus des attentes des opérateurs [700kt ; 1,25Mt] et au-dessus du rythme objectif hebdomadaire (735kt).

-

Le cumul des exports US en soja est de 28,28Mt depuis le début de la campagne (vs 23,81Mt l’année dernière).

-

Les fonds américains étaient nets vendeurs en soja la semaine précédente sur Chicago (-12’000 lots).

-

Au Brésil, les exportations de Soja pourraient atteindre 9Mt au mois de février, soit 80% de plus que l’année dernière, du fait du bon rythme de récolte.

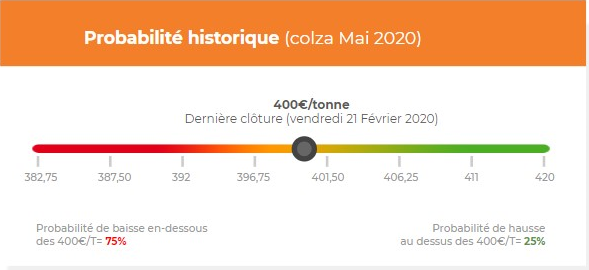

Analyse probabiliste des marchés du Colza

Graphique analyse technique du Colza

Commentaires

Soyez le premier à donner votre avis