Le soja est reparti à la hausse la semaine précédente sur Chicago (+1,20%) en venant clôturer à 8,83$/boisseau.

Les cours du soja souffrent toujours du manque d’intérêt, pour l’instant, des chinois envers le soja US. En effet, depuis quelques semaines, l’engagement US à l’export vers la Chine semble ralentir et reste bien inférieur aux années précédentes, hormis la campagne 2018/19 en pleine guerre commerciale. Jeudi, les chiffres du ministère US montraient que seulement 31’500 tonnes avaient été vendues à la Chine au cours de la semaine se terminant le 30 janvier, contre 300 kt en moyenne sur cette période. Cela tend à laisser penser aux opérateurs que la Chine ne respectera pas ses engagements pris dans la phase 1 de l’accord commercial avec les US.

En parallèle, la perspective d’une récolte record en Amérique du Sud pèse sur le soja US. En Argentine, les cultures sont pour l’instant en bonnes conditions alors qu’il reste un peu moins de deux mois avant le début de la récolte : 70 % de conditions bonnes à excellentes au 6 février et 0 % de mauvaises conditions. Au Brésil, de fortes pluies devraient perturber la moisson dans les prochains jours dans le Mato Grosso et Goias. Les premiers rendements sont variables mais sont en général supérieurs aux attentes.

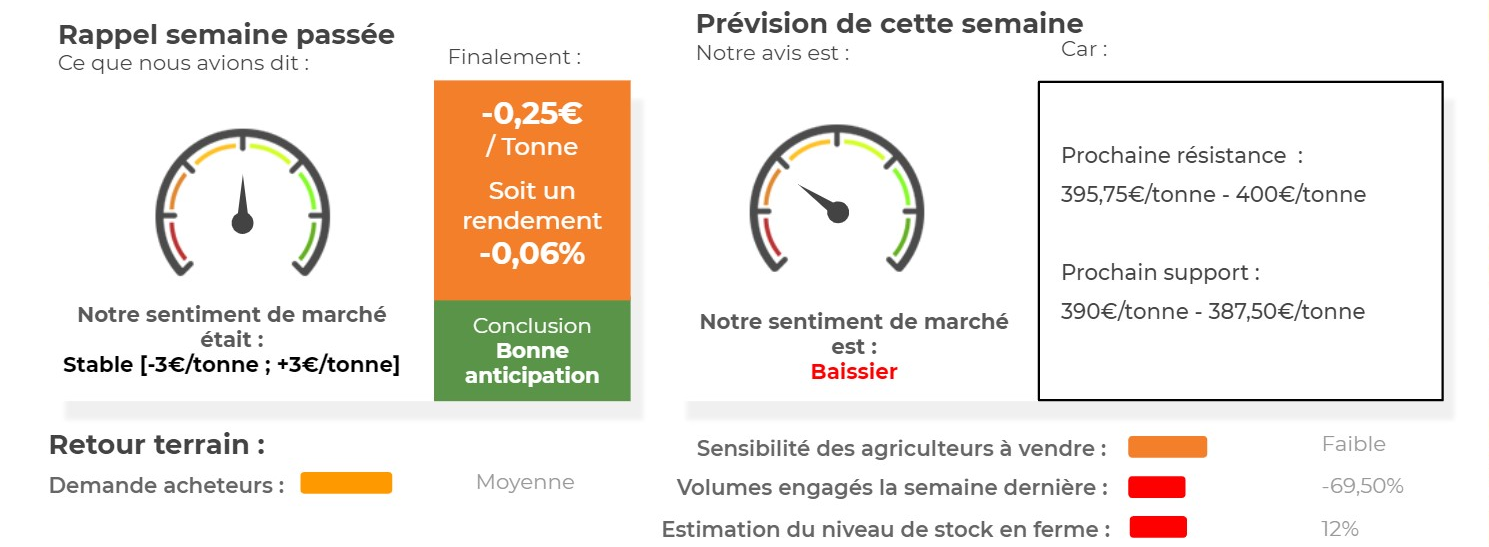

Côté européen, le colza est resté quasiment stable la semaine précédente (-0,25€/tonne sur l’échéance mai 2020) en venant clôturer à 392,25€/tonne.

L’huile de palme a repris quelques couleurs la semaine précédente alors que le pétrole reste toujours englué autour des 55$/baril. Il faut noter que, au cours de la semaine, le contrat mai (cotant la campagne 19/20) est stable dans l’ensemble alors que le contrat août (premier de la campagne 20/21) est en légère hausse. Preuve peut-être que les opérateurs anticipent déjà un bilan tendu à nouveau pour la prochaine campagne. En effet, la production européenne est attendue en légère hausse mais ne recouvrera pas le niveau normal de 20Mt, tandis qu’en parallèle, la production d’huile de palme est largement attendue en baisse en 2020.

L’huile de palme reculait ce vendredi sous l’effet de prises de profit. Les prix ont en effet progressé de 9,5 % au cours des quatre premiers jours de la semaine et demeurent en hausse de 8 % sur la semaine complète. Les opérateurs ont pris leurs gains en amont de la publication de statistiques officielles du MPOB lundi, alors que la hausse des prix a été motivée cette semaine par une anticipation d’une baisse de production et des stocks en janvier.

Avis de marché sur le Colza

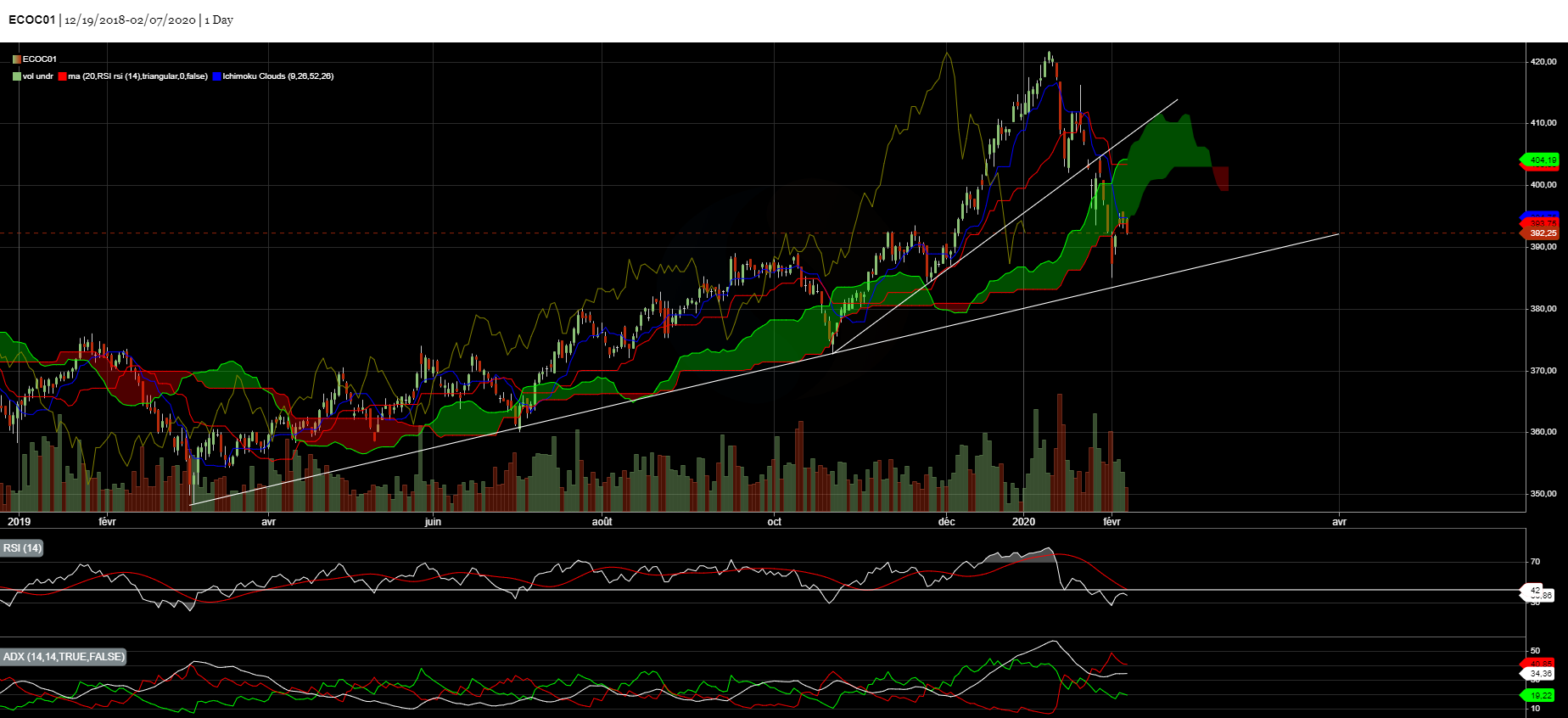

Le colza a encore été chahuté la semaine précédente avec une forte volatilité sur les cours. Les prix de la campagne actuelle se déprécient plus rapidement que ceux de la nouvelle. Ceci est la preuve que les opérateurs commencent à anticiper des difficultés pour la campagne 2020/21. D’un point de vu graphique, les cours se situent encore au-dessus de la ligne de tendance haussière. En revanche, le RSI continue d’évoluer en-dessous de sa moyenne mobile 20 jours et en-dessous de sa résistance des 43. Notre indicateur semble se diriger doucement vers sa zone de survente…

Avis court-terme (1 semaine) : Baissier

Avis moyen terme (3-4 semaines) : Stable [390€/tonne ; 400€/tonne]

Stratégie de vente du Colza

- Attendre pour vendre le physique campagne 2019

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Colza

👍 Éléments Haussiers :

- L’Euro/dollar passe sous la barre des 1,10€/$, ce qui renforce la compétitivité de la graine européenne.

- Les exportations françaises de colza totalisent 446Kt sur la période juillet - décembre selon les douanes françaises. Les importations totalisent 922,33Kt sur la même période (vs 627Kt l’an dernier sur la même période).

👎 Éléments Baissiers :

- Les importations européennes de colza pour la semaine s’élèvent à 91Kt. Cela porte le cumul depuis le début de la campagne à 3,98Mt (vs 2,55Mt l’an dernier à la même date). Les principales origines sont l’Ukraine et le Canada.

Marché International du Colza

👍 Éléments Haussiers :

- Les ventes américaines de soja rebondissent à 707,80Kt (vs 469,70Kt la semaine dernière). Le cumul de campagne atteint 32,31Mt. (vs 30,37Mt l’an dernier). Cette semaine, la Chine n’a rien acheté.

- StatCan estime les stocks de canola au 31 décembre à 14,27Mt, en baisse de 350Kt par rapport à l’an dernier.

- Les fonds américains étaient nets acheteurs en soja la semaine dernière sur Chicago (+4’000 lots).

- La production argentine de soja est estimée à 54Mt par la bourse de Rosario (vs 56,50 l’an dernier). La bourse de Buenos Aires estime la production à 53,10Mt.

- La production brésilienne est revue en hausse (+1Mt) par Cordonnier à 123Mt et à 124Mt par FC Stone.

- Les exportations brésiliennes de janvier sont estimées à 1,49Mt (vs 3,44Mt en décembre et 2,04 Mt en janvier 2019).

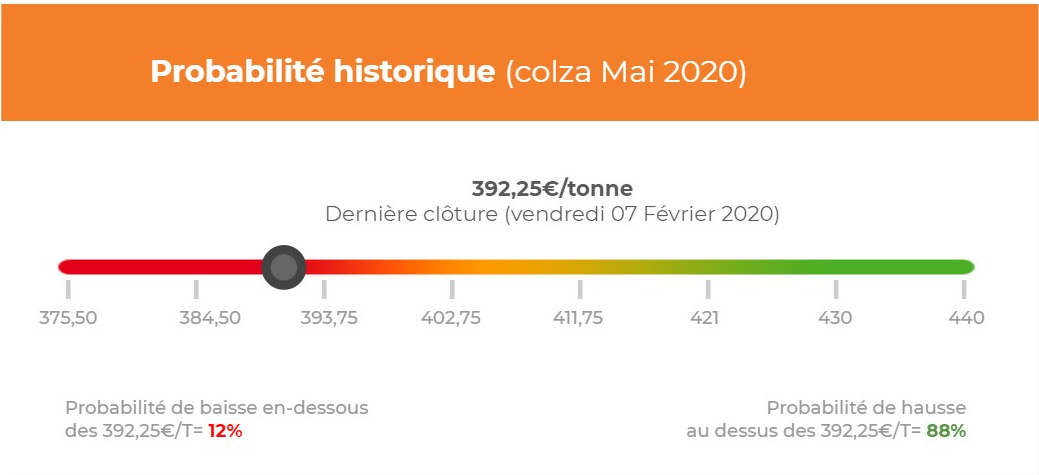

Analyse probabiliste des marchés du Colza

Graphique analyse technique du Colza

Commentaires

Soyez le premier à donner votre avis