Le soja a perdu du terrain la semaine précédente sur Chicago (-2,93%) en venant clôturer à 9,02$/boisseau.

L’huile de palme continue de « driver » le marché des oléagineux. Les tensions commerciales entre l’Inde et la Malaisie ont engendré une baisse des cours de l’huile de palme, fatale à toute la filière des huiles. Par ailleurs, les chiffres du Buenos Aires Gain Exchange concernant le soja étaient plutôt positifs. Les semis étaient effectués à 97,60% au 22 Janvier, un niveau légèrement inférieur mais proche de la moyenne 5 ans (98,90%), les surfaces restantes se trouvent dans le Nord du pays. En parallèle, les plantes sont en bonnes conditions : 65,50% de conditions bonnes à excellentes contre 53,10% l’année dernière et 32% il y a deux ans. Un temps chaud est prévu dans les prochains jours, à surveiller donc, même si le temps devrait rester assez humide, limitant ainsi le stress pour les cultures. Enfin, l’USDA publiait les Export Sales de la semaine se terminant le 16 Janvier, alors que les opérateurs guettent récemment des signes de la demande chinoise. Dans ce contexte, les ventes hebdomadaires étaient relativement neutres avec 910'700 tonnes, en ligne avec les attentes [700kt ; 1,30Mt]. Sur ce total, les ventes vers la Chine représentaient 225'882 tonnes, un chiffre qui n’est pas exceptionnel et reste inférieur à « l’avant-guerre commerciale ». L’engagement total US atteint 31,20Mt, supérieur à l’an dernier (30,40Mt) mais inférieur à la moyenne 5 ans (41,80Mt). A noter que les ventes de tourteaux et d’huile de soja dépassaient les attentes, mais pas grâce à la Chine.

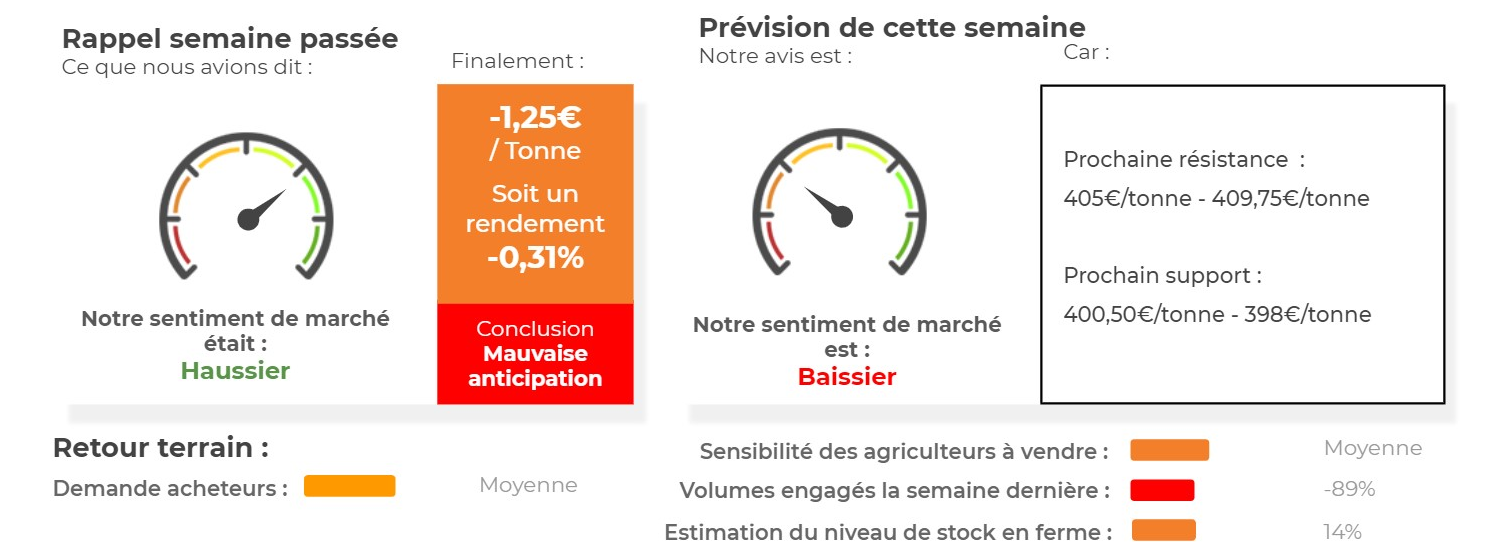

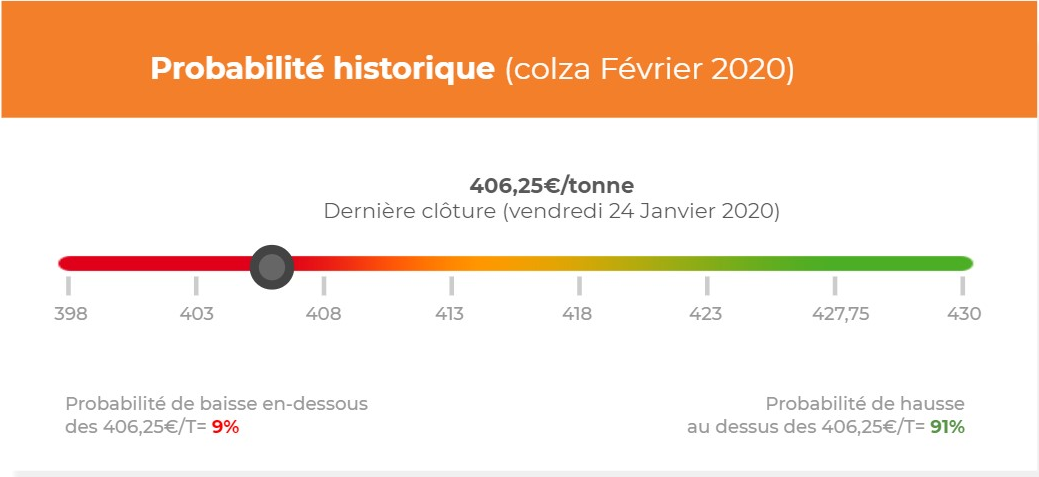

Côté européen, le colza a une nouvelle fois diminué la semaine précédente (-1,25€/tonne sur l’échéance février 2020) en venant clôturer à 406,25€/tonne. La baisse des cours de l’huile de palme ainsi que celle du pétrole (-6,41%) la semaine précédente a forcément eu un impact sur la graine européenne. Néanmoins, la baisse de l’€uro face au dollar atténuait la chute du colza. Le contexte fondamental tendu en Europe apportait aussi du soutien au colza, d’autant qu’il est possible que la production ne récupère que partiellement en 2020/21. Les opérateurs restent donc très prudents face à un éventuel bilan tendu pour la prochaine campagne.

Avis de marché sur le Colza

Le colza fait du yoyo en ce moment, n’arrivant pas à prendre une direction claire et précise. Le RSI continue d’évoluer en-dessous de sa moyenne mobile 20 jours et risque de venir tester son support majeur (=45). En cas de cassure, un retour sur les 400€/tonne est hautement probable !

Avis court-terme (1 semaine) : Baissier

Avis moyen terme (3-4 semaines) : Baissier

Stratégie de vente du Colza

- Attendre pour vendre le physique campagne 2019

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Colza

👍 Éléments Haussiers :

- Le ministère de l’agriculture estime la surface française de colza à 1,046MHa, en baisse de 4,90% par rapport à 2018 et de 26,80% par rapport à la moyenne 5 ans.

-

L’Euro/dollar continue sa baisse sur des niveaux de 1,10€/$, ce qui favorise la compétitivité de graine européenne.

👎 Éléments Baissiers :

- La surface ukrainienne 2020 de colza est estimée à 1,10MHa.

- Stratégie Grains prévoit un rebond de la production européenne de colza en 2020 à 18,46Mt contre 16,85Mt cette année.

Marché International du Colza

👍 Éléments Haussiers :

-

- Les ventes américaines de soja s’élèvent à 911Kt la semaine dernière (vs 600Kt de rythme objectif). Les ventes sont sorties dans les attentes des opérateurs (600 / 1100Kt). La Chine a acheté 226Kt cette semaine.

- Les fonds américains étaient nets vendeurs en soja la semaine dernière sur Chicago (-17’000 lots).

- La bourse de Buenos Aires estime que les semis argentins de soja sont avancés à 95% (vs 99% l’an dernier). Les conditions de cultures sont en hausse avec 62% de bons /excellents (vs 51% l’an dernier).

- La récolte brésilienne vient de commencer (1,80%) en retard par rapport à l’an dernier (6,10%).

-

Les tensions entre l’Inde et la Malaisie continuent de peser sur le cours de l’huile de palme à Kuala Lumpur.

Analyse probabiliste des marchés du Colza

Graphique analyse technique du Colza

Commentaires

Soyez le premier à donner votre avis