Le blé US a progressé la semaine précédente sur Chicago (+1,31%) en venant clôturer à 5,5825$/boisseau.

Le blé US était soutenu par un léger repli du dollar et par le risque de gel dans les plaines US, qui concerne surtout des surfaces de HRW (Montana, Nebraska et Kansas). En parallèle, les ventes hebdomadaires US étaient neutres avec 376kt, en ligne avec les attentes (200 à 550kt) et l’engagement total à l’export demeure solide avec 25Mt au 2 avril, 7 % au-dessus de la moyenne 5 ans. Après la publication du rapport mensuel de l’USDA, les prix réduisaient leurs gains. En effet, les stocks 19/20 US et mondiaux ont été revus en hausse. Le stock US progresse de 30M de boisseaux, sous l’effet d’une moindre consommation animale et de plus faibles exportations. Au niveau mondial, les utilisations totales ont été revues en baisse, sous l’effet aussi d’une moindre consommation animale, notamment en UE et en Chine. Le stock mondial est donc relevé de 5,60Mt et, dans le même temps, celui de la Chine progresse aussi de 2,10Mt. Par conséquent, le pays représente toujours 51 % du stock mondial 2019/20. Enfin, les exportations russes ont été abaissées de 1,50Mt suite à la mise en place du quota par le gouvernement russe et les exportations de l’UE progressaient d’autant. Ainsi, l’UE exporterait autant de blé que la Russie en 2019/20.

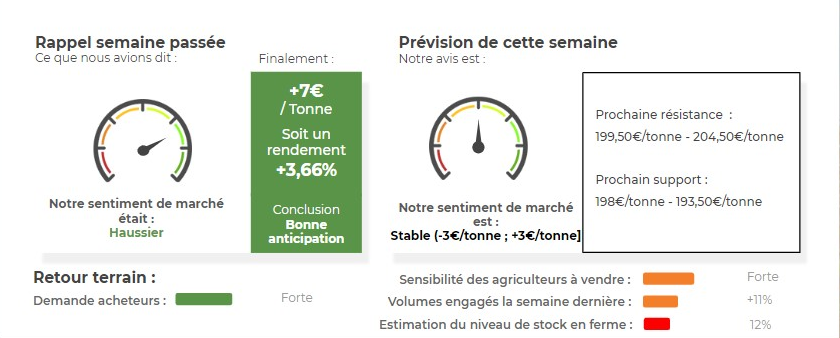

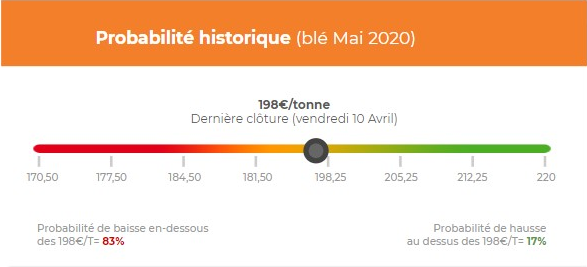

Côté européen, le blé a grimpé la semaine précédente (+7€/tonne sur l’échéance mai 2020) en venant clôturer à 198€/tonne.

Le blé demeure sur une tendance haussière, toujours soutenu par une bonne demande comme le montrait le programme de chargement dans les ports français qui reste assez bien rempli. De plus, la perspective d’une baisse de production en 2020 en UE est un soutien supplémentaire pour le blé français. En Russie, le ministère de l’agriculture estime que 94 % des céréales d’hiver sont en conditions satisfaisantes et maintient sa prévision de production de céréales 2020 à 125,30Mt et l’attend au moins au niveau de l’année dernière. A noter qu’un premier bateau de blé russe a été expédié vers l’Arabie Saoudite. Pour rappel, le pays avait ouvert son cahier des charges au blé russe il y a sept mois environ et cette manœuvre était susceptible de donner une idée similaire à des pays comme l’Algérie, qui n’accepte pas encore le blé russe. Enfin, d’après UkrAgroConsult, l’Ukraine a exporté 1,30Mt de blé en mars, près de 50 % de plus qu’en mars 2019. Ainsi, à fin mars, les exportations ukrainiennes de blé atteignaient 17,90Mt, en hausse de 34 % sur un an. Le principal acheteur de blé ukrainien cette campagne est l’Egypte, suivie de l’Indonésie et du Bangladesh.

Avis de marché

Avis court-terme (1 semaine) : Stable [-3€/tonne ; +3€/tonne]

Avis moyen terme (3-4 semaines) : Neutre

Stratégie de vente du Blé

- Campagne 2019/20 clôturée

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Blé

👍 Éléments Haussiers :

- Céréobs stabilise son estimation des conditions de culture à 62% des blés dans de “bonnes/ très bonnes” conditions (vs 84% pour l’an dernier).

- Selon AgriCensus, la surface de blé français serait revue à la baisse à 4,60MHa, soit le niveau le plus bas depuis 2003.

- La Roumanie bloque ses exportations de céréales jusque mi-mai, vers les pays tiers hors UE, dans le but de réguler les prix sur le marché intérieur.

- UGA estime la production ukrainienne de blé à 25,80Mt vs 28,20Mt l’an dernier.

👎 Éléments Baissiers :

-

En Russie, les conditions de blé sont à 94% dans des conditions satisfaisantes selon le gouvernement russe.

- Refinitiv estime la production russe de blé à 80,40 Mt pour l’instant. Cela est à comparer aux 84Mt estimées pour l’instant par SovEcon.

- L’Euro/ Dollar se maintient sous la barre des 1,10 €/$, redonnant de la compétitivité des graines européennes sur la scène internationale.

Marché International du Blé

👍 Éléments Haussiers :

- Les ventes de blé américain s’élèvent à 259kt, au dessus des attentes des opérateurs. Le cumul depuis le début de campagne s’élève à 25,04Mt.

-

L’USDA revoit à la hausse les importations du Maroc à 5,80Mt pour cette campagne, suite à la nouvelle suspension des taxes à l’importation jusqu’au 15 juin dans le pays.

👎 Éléments Baissiers :

- Les conditions de culture se stabilisent à 62%, légèrement au dessus du niveau de l’an dernier (60%).

- Les fonds américains étaient net vendeurs en blé la semaine précédente sur Chicago (-14’500 lots).

- Le stock mondial est revu à la hausse de 5.64Mt par l’USDA à 292,78Mt (vs 287,37 Mt auparavant) suite à une baisse de la consommation au niveau mondial.

- Selon ADM, les semis en Australie se passent dans de bonnes conditions suite à d’importantes précipitations. La production est estimée à 21,35 Mt par Abares (vs 15,17Mt cette année).

Analyse probabiliste des marchés du Blé

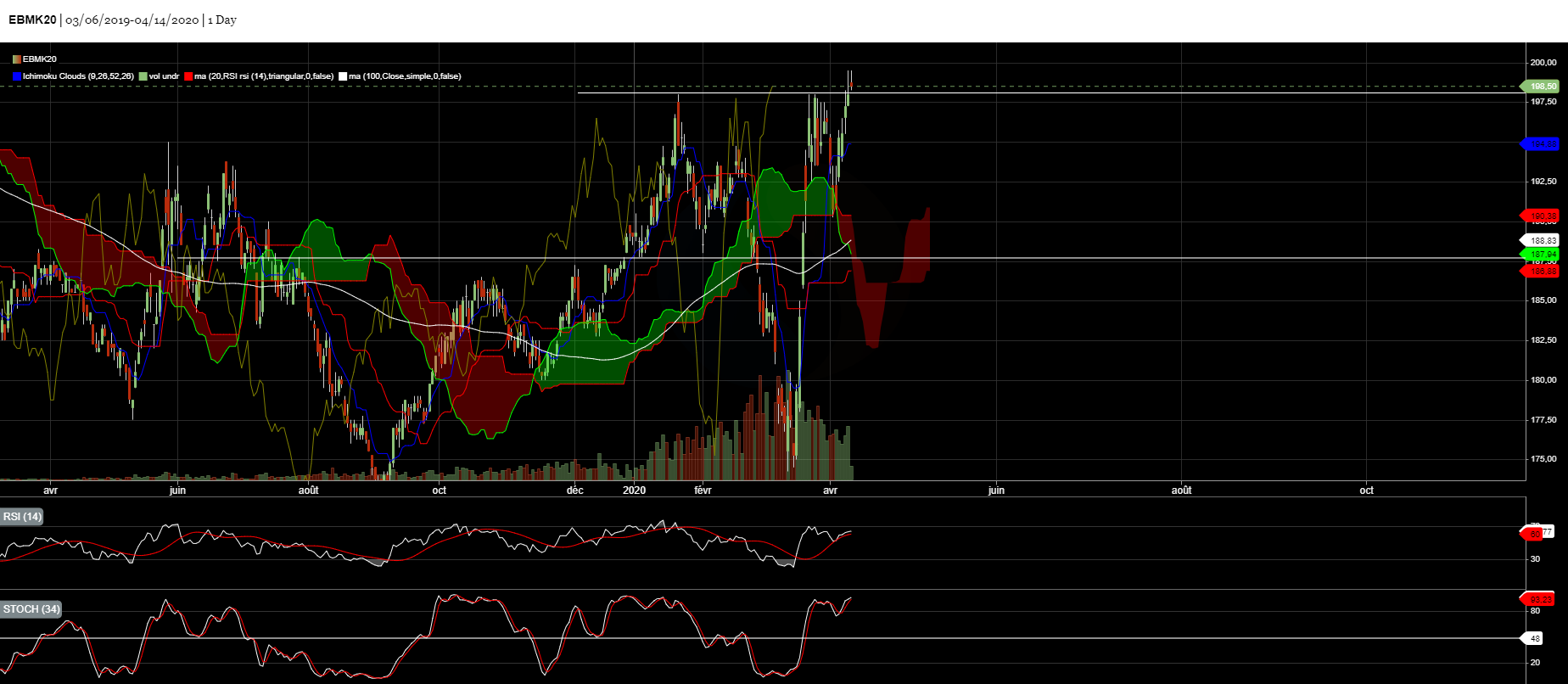

Graphique analyse technique du Blé

Commentaires

Soyez le premier à donner votre avis