Le blé US a perdu du terrain la semaine précédente sur Chicago (-2,59%) en venant clôturer à 5,4475$/boisseau.

Sur la semaine, le blé SRW s’affichait en légère baisse après avoir atteint des niveaux relativement élevés pour une année de production record à l’échelle mondiale. En revanche, le HRW était plus stable sur la semaine car ce type de blé profite davantage de la bonne demande à l’export. Désormais, la tendance semble plutôt à la stabilité ou à un léger tassement, compte tenu des prix actuels couplés au contexte de la campagne (pas de tension majeure dans le bilan mondial) et d’un repli progressif des prix à l’export en Mer Noire. Néanmoins, le bilan de la prochaine campagne reste un élément à surveiller qui pourrait être une source de soutien si les conditions climatiques étaient peu favorables aux US ou en Russie. A l’heure actuelle, les surfaces de blé d’hiver sont attendues en baisse aux US et dans les principaux pays producteurs d’UE mais la surface est en revanche estimée à un niveau record en Russie. Dans ce contexte, le marché devrait être à nouveau assez sensible aux aléas climatiques durant la période de croissance du blé.

Ecoutez le résumé des marchés en Podcast

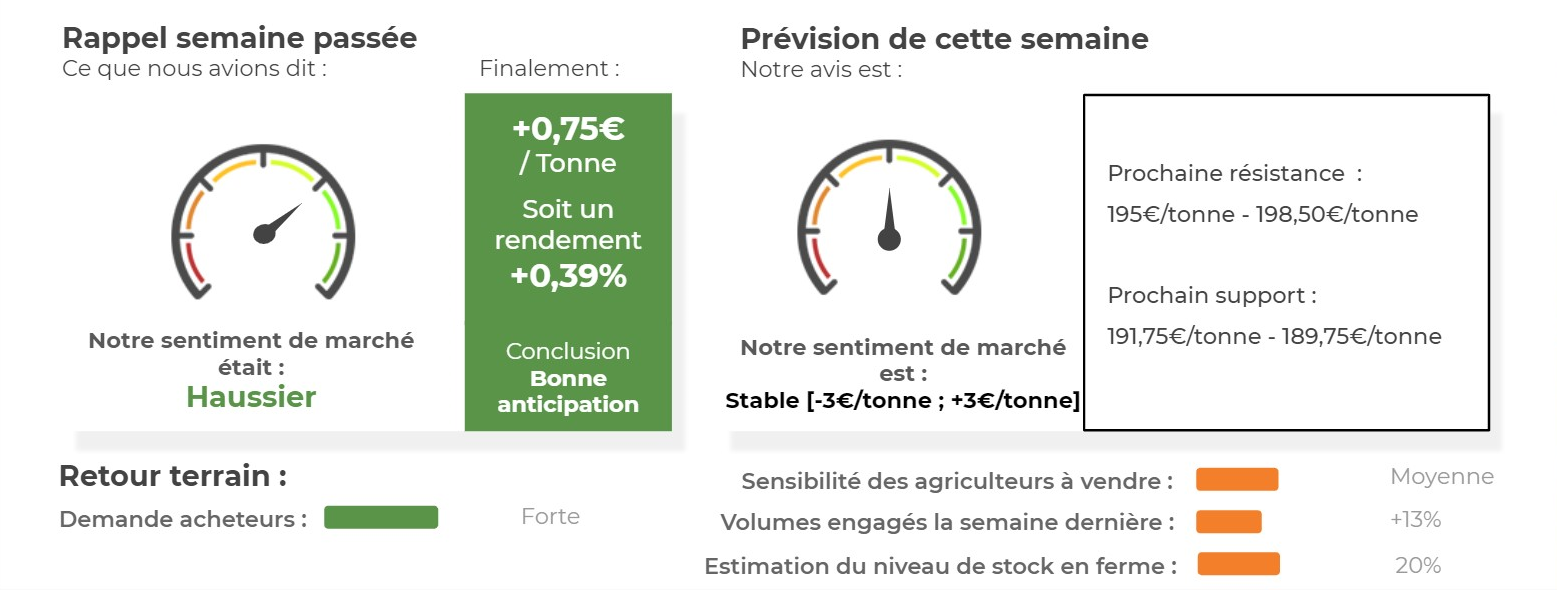

Côté européen, le blé a lui aussi repris des couleurs la semaine précédente (+0,75€/tonne sur l’échéance mars 2020) en venant clôturer à 194€/tonne.

Le blé européen reste soutenu par un euro relativement bas (nouvelle baisse de la parité la semaine dernière à 1,0835). Qui plus est, FranceAgriMer reprenait la publication des stades et des conditions de cultures après la pause d’hiver. Selon l’organisme, les semis de blé tendre en France étaient réalisés à 99 % au 10 février. Cependant, la question est : quelle est la base de calcul de ces 99 % ? Est-ce la surface initialement prévue ou est-ce la surface attendue désormais par le ministère de l’agriculture ? Aussi, FranceAgriMer estime que 65 % du blé tendre sont en bonnes à excellentes conditions, en baisse de 8 points par rapport au 2 décembre (dernier relevé avant la pause hivernale) et de 20 points par rapport à la même date l’année dernière. Ces conditions sont donc à leur plus bas niveau depuis au moins huit ans pour cette période de l’année. Néanmoins, les conditions au printemps restent déterminantes pour le rendement et peuvent permettre de rattraper (ou non) cette sortie d’hiver assez décevante. Enfin, la demande à l’export pour le blé français reste très soutenue avec plus de 790kt chargées à destination des pays tiers depuis début février selon les statistiques portuaires de Reuters. Cela porterait à 7,26Mt le cumul de blé tendre exporté vers pays tiers depuis le début de la campagne, au plus haut depuis 2013/14 pour l’instant.

Avis de marché

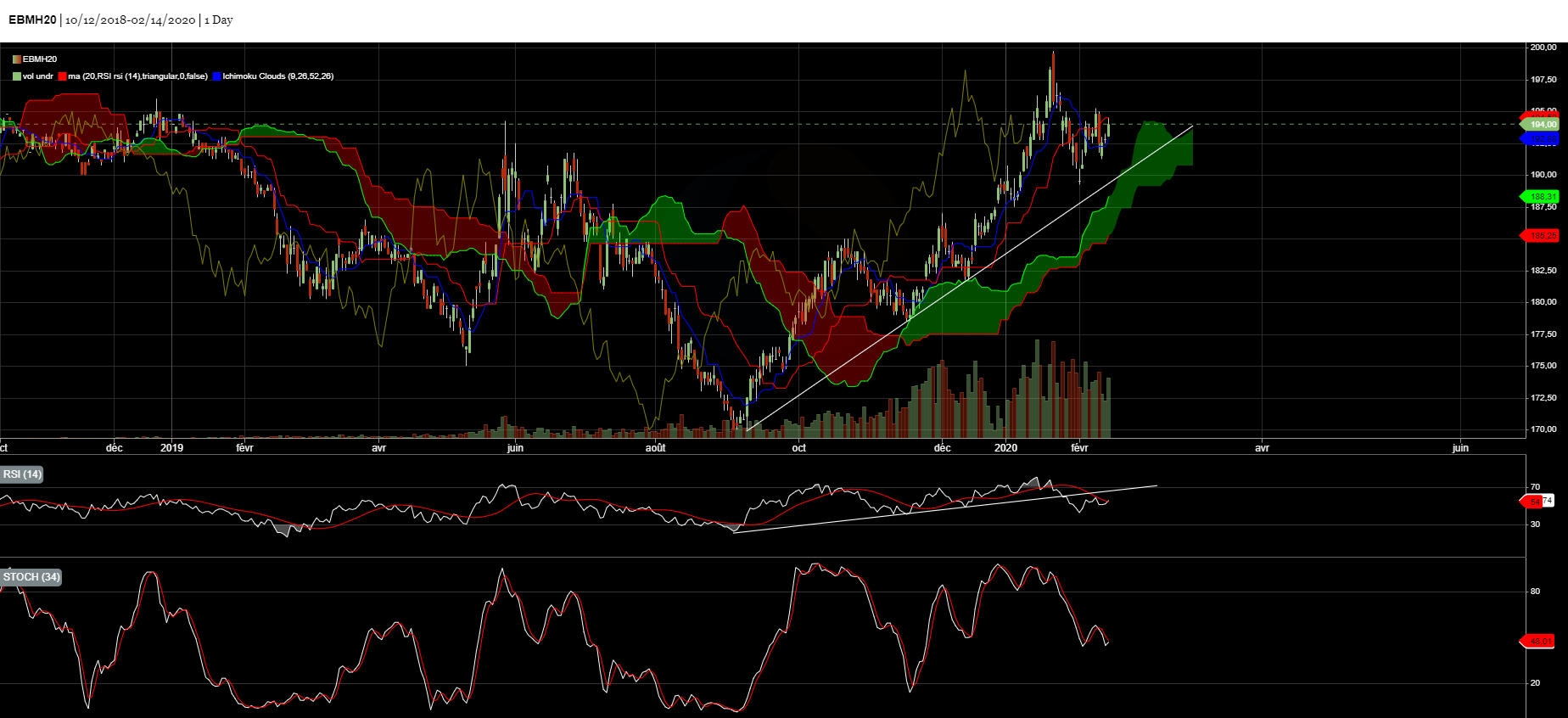

Le blé continue d’évoluer le long d’une tendance haussière depuis Septembre dernier. Les cours se situent toujours au-dessus du nuage « Ichimoku ». Concernant le RSI, celui-ci évolue au-dessus de sa zone de neutralité et est repassé au-dessus de sa moyenne mobile 20 jours. Qui plus est, le stochastique a rebondi sur un support majeur. Encore une fois, un retournement de tendance n’est pas d’actualité ! Une correction technique est envisageable mais la tendance de fond reste à la hausse tant que la résistance oblique n’est pas franchie.

Avis court-terme (1 semaine) : Stable [-3€/tonne ; +3€/tonne]

Avis moyen terme (3-4 semaines) : Stable [185€/tonne ; 195€/tonne]

Stratégie de vente du Blé

- Attendre pour vendre le physique

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Blé

👍 Éléments Haussiers :

- FranceAgriMer revoit à la hausse les exportations françaises à 12,60MT pour la campagne actuelle.

- Le ministère estime la sole de blé tendre française à 4,70MHa, en baisse de 6,20% par rapport à la moyenne 5 ans.

- Tallage / Stratégie Grains réduit son estimation de production européenne à 138,60Mt pour la campagne 2020/21.

- Les conditions des blés sont estimées à 65% comme “bonnes/ très bonnes” par CéréObs au 10 février. (vs 85% l’an dernier).

- L’Euro/dollar descend sur des niveaux de 1.08$/€, au plus bas depuis avril 2017, ce qui renforce la compétitivité de la graine européenne.

👎 Éléments Baissiers :

- Les surfaces russes semées d’hiver sont en hausse de 865KHa à 18,30MHa. 94% de ces surfaces sont dans des conditions bonnes voire satisfaisantes.

- 80% des cultures d’hiver en Ukraine sont dans de bonnes voire très bonnes conditions.

Marché International du Blé

👍 Éléments Haussiers :

- Les ventes de blé américain rebondissent et atteignent le haut de la fourchette des attentes à 687Kt. Le cumul depuis le début de campagne s’élève à 21,91Mt.

👎 Éléments Baissiers :

- FC Stone estime la production argentine de blé en hausse de 0,50Mt à 19,50Mt.

- Un cabinet d’analyse indien estime un potentiel de production de blé à 113Mt pour la récolte 2020.

- Les fonds américains étaient nets vendeur en blé la semaine précédente sur Chicago (- 18’000 lots).

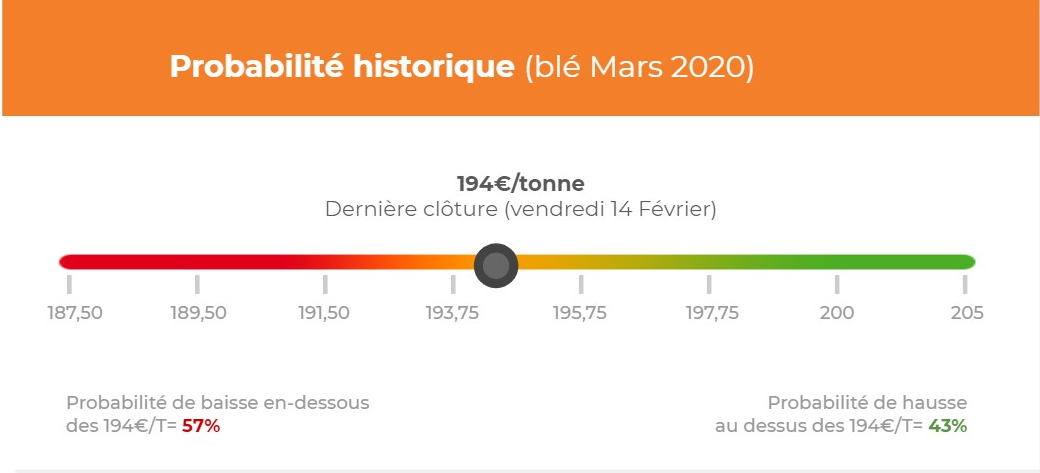

Analyse probabiliste des marchés du Blé

Graphique analyse technique du Blé

Commentaires

Soyez le premier à donner votre avis