Le blé US a progressé la semaine précédente sur Chicago (+1,15%) en venant clôturer à 5,7075$/boisseau.

Des prises de profit ont pesé sur les cours du blé américain la semaine dernière avant de repartir à la hausse. Qui plus est, les opérateurs accueillaient fraichement les commentaires du vice-premier ministre chinois sur l’accord commercial avec les US, ce dernier indiquant que les achats chinois allaient dépendre du marché. En parallèle, des précipitations ont été observées dans le Nord-Ouest des US, une zone représentant environ 15% de la production de blé, alors que le Drought Monitor évoquait des conditions anormalement sèches dans cette zone. Dans l’Ouest de la Russie, des précipitations modérées ont quelque peu apaisé le manque d’humidité observé cet hiver, mais d’autres seront nécessaires avant le printemps. Enfin, les ventes US hebdomadaires étaient de 710'200 tonnes pour la semaine se terminant le 09 Janvier, soit un niveau supérieur aux attentes qui tablaient entre 200 et 500kt. L’engagement total US à l’export s’établit par conséquent à 19,58Mt (vs 18,80Mt pour la moyenne 5 ans).

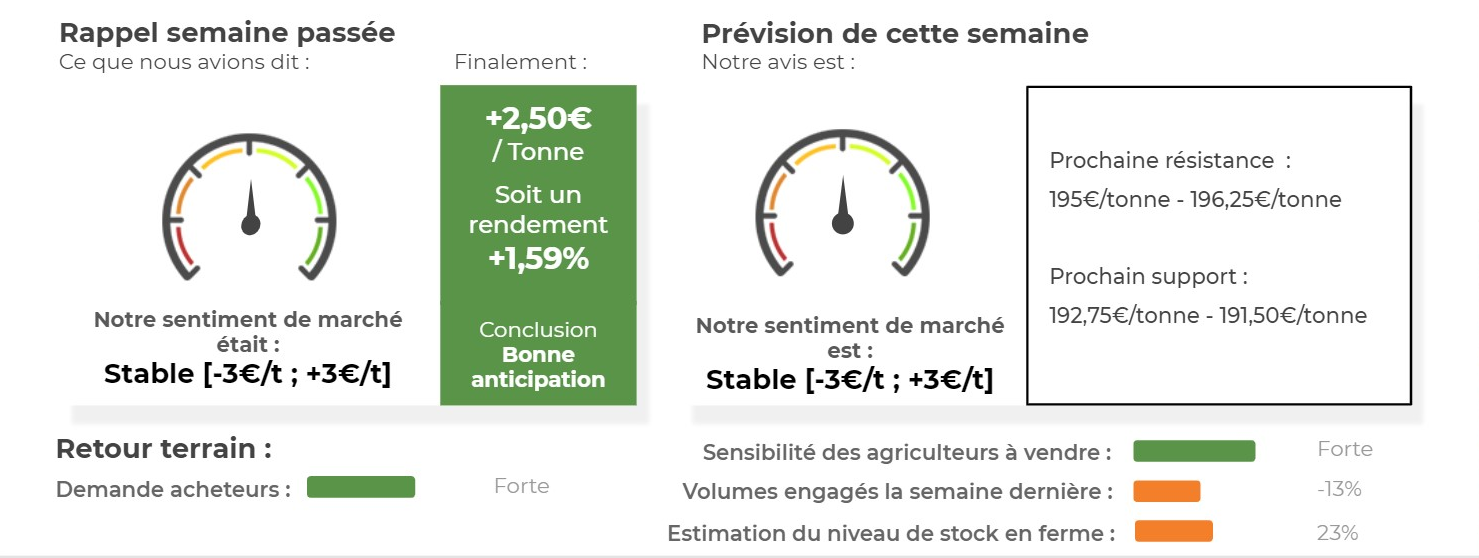

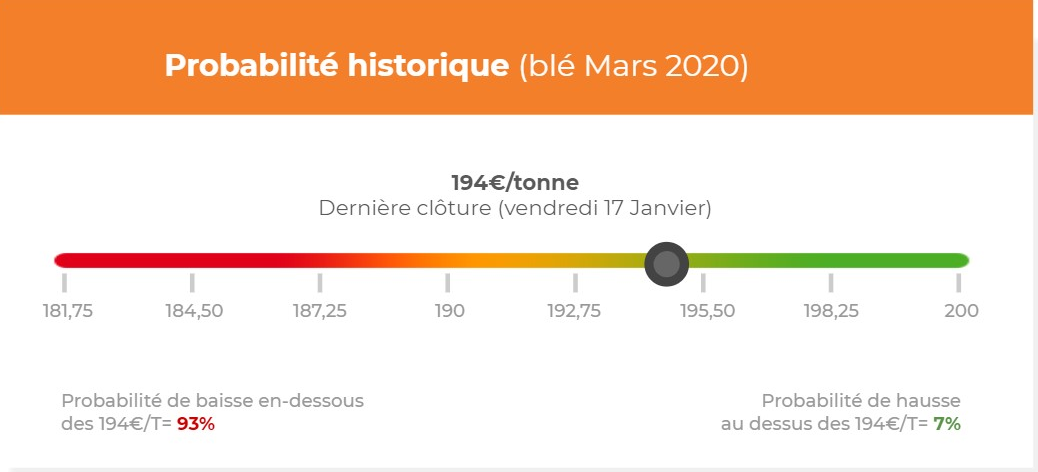

Côté européen, le blé a grimpé la semaine précédente (+2,50€/tonne sur l’échéance mars 2020) en venant clôturer à 194€/tonne.

La grève dans le secteur portuaire en France semble perturber les exportations de céréales, alors que la France a besoin de tenir un rythme mensuel d’exportations de plus d’1Mt vers les Pays-Tiers pour s’approcher de l’objectif de campagne FranceAgrimer, récemment revu en hausse (pour la 4ème fois consécutive) à 12,40Mt. Dans les prochains mois, le rythme d’export sera un élément clé influençant le prix du blé français, dans la mesure où le marché s’attend à une forte progression des exportations totales par rapport à l’année précédente, ce qui devrait permettre de ne pas alourdir le bilan national. En conséquence, si les exportations sont décevantes, cela pèserait sur les prix. En revanche, le blé conserve des éléments de soutien qui devraient limiter le repli : des prix russes qui restent relativement élevés et une baisse des surfaces 2020 en UE. A noter que la Tunisie recherche 100kt de blé tendre et 117kt de blé dur dans un appel d’offres.

Avis de marché

Malgré quelques soubresauts du marché, le blé reste bien orienté d’un point de vu purement graphique. Le RSI continue d’évoluer au-dessus de sa moyenne mobile 20 jours et au-dessus de sa zone de neutralité (=50). Qui plus est, les cours évoluent toujours le long d’une tendance haussière. Tant que cette résistance oblique n’est pas cassée à la baisse, il n’y a pas d’inquiétudes à avoir.

Avis court-terme (1 semaine) : Stable [-3€/tonne ; +3€/tonne]

Avis moyen terme (3-4 semaines) : Stable [185€/tonne ; 195€/tonne]

Stratégie de vente du Blé

- Vendre 20% de la campagne 2019/20.

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Blé

👍 Éléments Haussiers :

- Les autorités russes viennent d’instaurer un quota afin de limiter les exportations de céréales à 20Mt sur la période janvier / juin. Selon le Rosselkhoznadzor, le cumul de blé exporté s’élève à 22,40Mt,en repli de 13% par rapport à l’an dernier.

- Tallage/ Stratégie Grains revoit à la hausse les exportations européennes de blé à 30,50Mt (vs 28,78Mt auparavant), ce qui induit un stock final en baisse à 11,60Mt (vs 12,40Mt) pour la campagne 2019/20. Pour la nouvelle campagne, la production est estimée à 140Mt (vs 145,80Mt en 2019/20).

👎 Éléments Baissiers :

- Le GASC a acheté 240Kt de blé pour la 1ère quinzaine de mars. Aucun chargement français n’a été acheté sur cet appel d’offres. 180Kt de blé russe et 60Kt de blé roumain ont été achetés. Le blé ukrainien était offert 2,50$/T plus cher et l’offre française environ 2,40$/T.

- En Ukraine, les exportations de blé atteignent 15,10Mt au 10 janvier.

Marché International du Blé

👍 Éléments Haussiers :

- Les ventes de blé américain rebondissent de façon notable à 710Kt cette semaine après les faibles ventes de la semaine précédente (130Kt). Les exportations américaines 2019/20 totalisent 19,60Mt sur un objectif USDA de 26,50Mt.

- L’ Algérie est aux achats en blé tendre, livraison mars.

- En Australie du sud, la récolte touche à sa fin et atteint 3,39Mt de blé (vs 3,16MT l’an dernier et 4,54Mt en moyenne 5 ans).

- En Inde, les perspectives de production sont prometteuses avec une hausse des surfaces de 8,50% à 64,10MHa. Les pluies lors de la mousson ont rempli de manière significatives les réserves d’eau. De ce fait, la production de blé pourrait atteindre un record, dépassant les 102Mt de l’année dernière.

- Les fonds américains étaient nets acheteurs en blé la semaine précédente sur Chicago (+10’500 lots).

👎 Éléments Baissiers :

- La Bourse de Buenos Aires estime que la récolte de blé argentin est terminée à 18,80Mt, en baisse de 1% par rapport au record de l’an dernier.

Analyse probabiliste des marchés du Blé

Graphique analyse technique du Blé

Commentaires

Soyez le premier à donner votre avis