Le blé US a progressé la semaine précédente sur Chicago (+1,6%) en venant clôturer à 5,6425$/boisseau.

Le rapport USDA, publié vendredi dernier, fût relativement neutre… La surface de blé d’hiver pour 2020/21 est effectivement en baisse à 30,80M d’acres, mais moins qu’initialement prévue. Il faut souligner que la surface de HRW baisse davantage que prévue à 21,80M d’acres, tandis que celle de SRW est attendue en hausse à 5,64M d’acres. En effet, depuis début 2019, le spread entre le SRW et le HRW est positif alors qu’il est généralement négatif ou proche de 0. Dès lors, on constate que les agriculteurs américains ont privilégié le blé le plus cher actuellement. Qui plus est, on observe que les stocks US au 01 Décembre sont légèrement plus faibles que prévu à 1,834M de boisseaux et en baisse par rapport à décembre 2018. Dans le rapport mensuel, les modifications prenaient la forme d’ajustements. La production mondiale baissait légèrement (Russie et Australie), faisant en parallèle reculer les stocks 2019/20 de 1,40Mt. Dans ce contexte, la faiblesse des ventes US avait peu d’impact avec 130,60kt contre des attentes allant de 200 à 550kt, d’autant plus que la période de relevés était entre les fêtes, ce qui pourrait expliquer ce chiffre. Par ailleurs, en Argentine, le Buenos Aires Grain Exchange relevait son estimation de production de 0,30Mt à 18,80Mt, en raison de meilleurs rendements qu’attendus. Au 09 Janvier, 95,50% des blés étaient récoltés et la surface restante se trouvait dans le sud de Buenos Aires. En fin de séance, des prises de profit suivant le mouvement d’anticipation des derniers jours pesaient sur les cours.

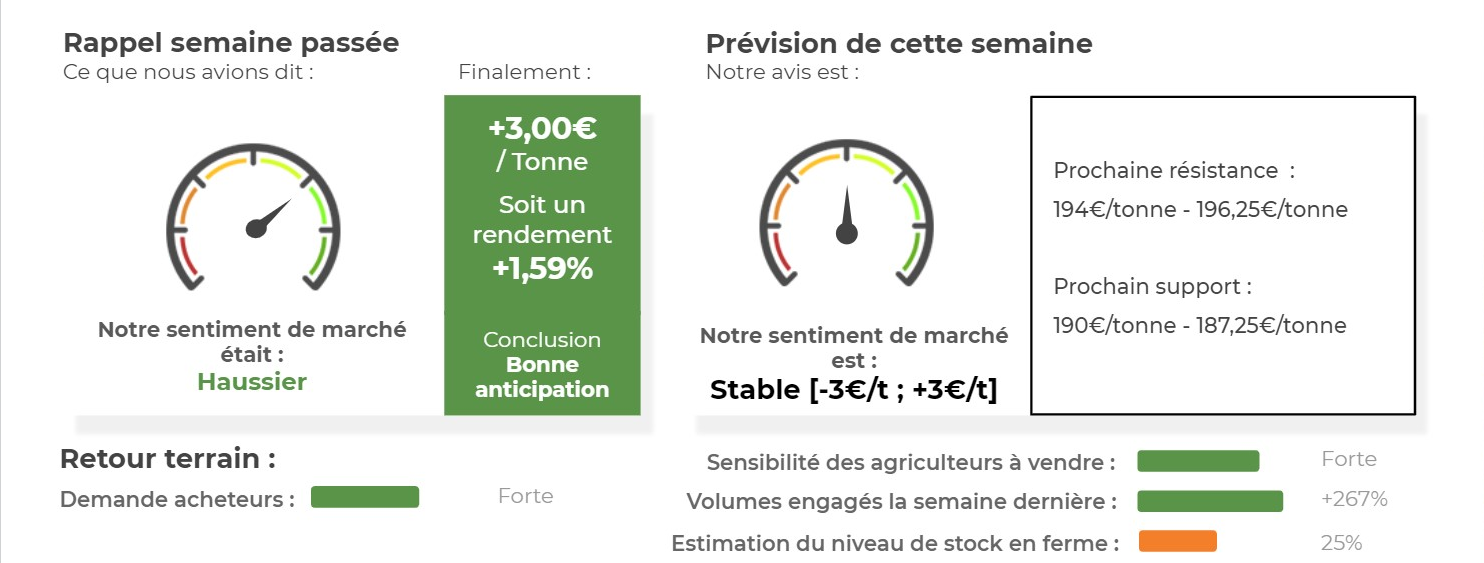

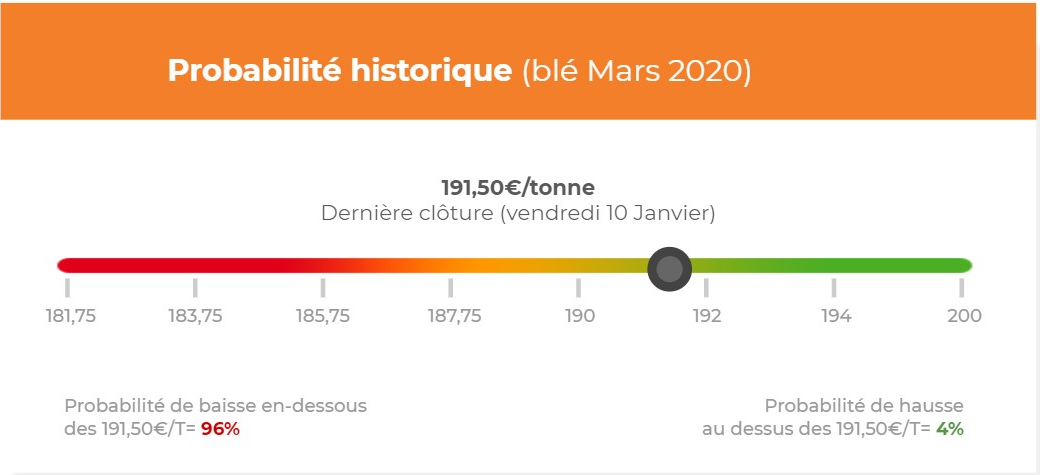

Côté européen, le blé a grimpé la semaine précédente (+3€/tonne sur l’échéance mars 2020) en venant clôturer à 191,50€/tonne. De nombreux opérateurs ont attendu durant la majeure partie de la journée les rapports de l’USDA. Le ministère US a revu en hausse la production et les exportations de l’UE, tandis que la récolte et les exports russes ont, étonnamment, été corrigés en baisse… En parallèle, la grève pourrait bien perturber les chargements du mois de Janvier, qui avait pourtant bien démarré en termes de rythmes d’exportations. Le directeur de Soufflet Négoce indiquait que, si la grève continuait, il pourrait y avoir une pénurie de blé dans les silos portuaires au cours de la seconde moitié de Janvier, en raison des perturbations rencontrées dans le trafic ferroviaire. De plus, les chargements semblent être bloqués depuis jeudi dans les ports d’exportations français (Rouen et La Rochelle), qui sont les principaux ports d’export pour le blé français. L’activité est sensée reprendre cette semaine. La grève représente un risque dans l’atteinte des objectifs à l’export pour la campagne actuelle. Aussi, la grève peut avoir une influence néfaste sur la réputation de la France auprès de ses acheteurs traditionnels, dans le cas où leur approvisionnement serait perturbé.

Avis de marché

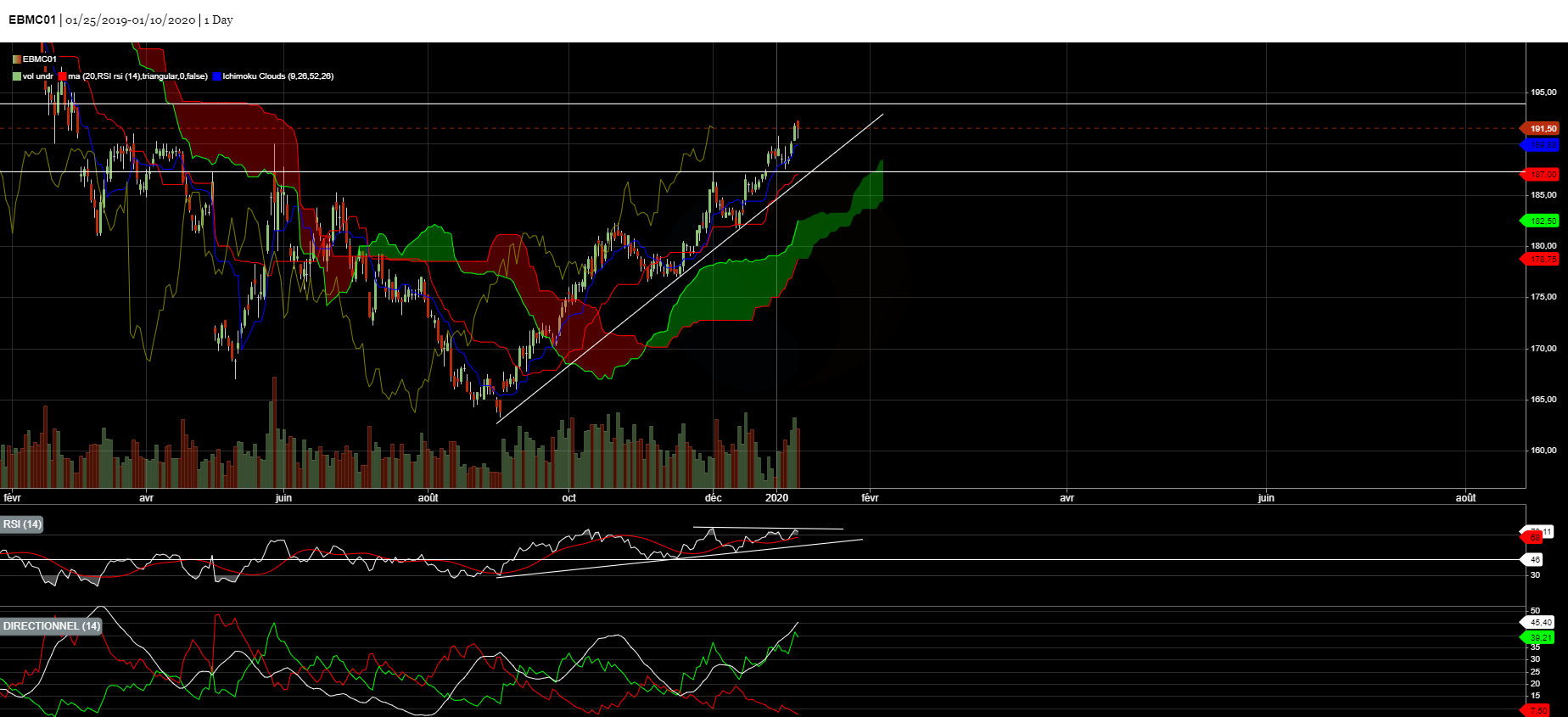

Le blé continue d’évoluer le long d’une tendance haussière. Les indicateurs techniques restent bien orientés (RSI, DMI) mais le stochastique montre des signes d’essoufflement avec l’apparition d’une divergence baissière. Une correction est probable cette semaine. On surveillera la zone des 190€/tonne (support majeur).

Avis court-terme (1 semaine) : Stable [-3€/tonne ; +3€/tonne]

Avis moyen terme (3-4 semaines) : Stable [185€/tonne ; 195€/tonne]

Stratégie de vente du Blé

- Attendre pour vendre la campagne 2019

Résultats (Baissier/Haussier) par point

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen du Blé

👍 Éléments Haussiers :

- La parité €/$ a baissé la semaine précédente améliorant la compétitivité de la céréale européenne sur la scène internationale.

- Selon SGS, 1,13MT de blé français ont été exporté en décembre. Cela porte le cumul à 4.95Mt sur un objectif de 12,20Mt.

- Selon SovEcon, les exportations de blé russe atteignent 20,58Mt depuis le début de la campagne, en recul de 16,30% par rapport à l’an dernier.

👎 Éléments Baissiers :

- Le GASC a acheté 300Kt de blé pour la 2ème quinzaine de février. Aucun chargement français n’a été acheté sur cet appel d’offres.

- En Ukraine, les exportations de blé atteignent 15Mt au 3 janvier, en hausse de 43,10% par rapport à l’an dernier.

Marché International du Blé

👍 Éléments Haussiers :

- Les ventes de blé américain se retrouvent au plus bas de la campagne avec seulement 130,60Kt vendu la semaine du 02 janvier. Les exportations 19/20 totalisent 18,93Mt, sur un objectif de 26.54Mt de l’USDA.

- En Egypte, les surfaces de blé semé sont estimées à 1,30MHa, en dessous de l’objectif du gouvernement (1,47MHa).

👎 Éléments Baissiers :

- La Bourse de Buenos Aires estime que 92,10% des blés argentins sont récoltés au 01 janvier, +4,30% sur la semaine.

- StatCan estime la production de blé canadien à 32,30Mt. Estimation inchangée depuis octobre.

- Les fonds américains étaient nets acheteurs en blé la semaine précédente sur Chicago (+8’500 lots).

Analyse probabiliste des marchés du Blé

Graphique analyse technique du Blé

Commentaires

Soyez le premier à donner votre avis