Résumé de l'Analyse Marché Blé Tendre

Les cours Euronext comme sur Chicago reviennent proches des plus hauts d’échéance cette semaine. De ce fait, le contrat sur décembre est venu clôturer à 5,5 $/ boisseau vendredi aux Etats-Unis et à 188.25€/T sur Euronext.

La demande chinoise présente sur le marché français et américain reste l’élément moteur actuellement. L’incertitude sur l’état des stocks de maïs locaux demeure, inquiète et entraîne un important besoin de cette origine. Ajoutons à cela une nouvelle dégradation des conditions du maïs américain et ukrainien sur la semaine, venant soutenir le marché.

Au Canada, la production se confirme en hausse et très bonne sur le pays à 35.7MT selon StatsCan. Celle-ci était toutefois anticipée par les opérateurs. Excellente production de blé dur estimée à 6.9MT ! En Argentine, les conditions de culture continuent d’être pénalisées par la tendance sèche mais quelques précipitations reçues sur la semaine viennent calmer la situation.

Dans le même temps, la Russie voit sa production s’apprécier de semaine en semaine. Les récoltes sont maintenant bien avancées sur la Russie avec un potentiel de 82-83MT d’après les principaux organismes locaux.

Les cours arrivent maintenant sur des zones de résistance majeures. Des précipitations favorables sont attendues ces prochains jours sur la partie Ouest de la Corn Belt (30-50mm). En cas de confirmation, une pression baissière devrait être de mise. Aussi,des prises de profits sont venues en fin de semaine limiter la hausse du marché américain et pourraient orienter le marché européen.

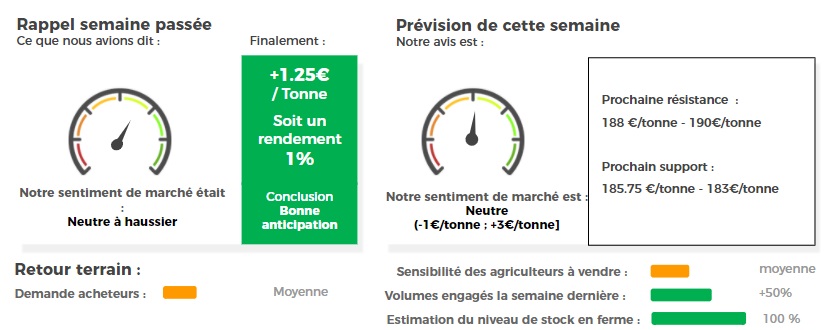

Le rapport USDA de vendredi sera l’élément clé à suivre cette semaine. Notre avis est neutre sur la semaine dans l’attente du rapport USDA de vendredi.

En terme de conseil ferme pilote, nous conseillons d’être sécurisé à hauteur de 50% dans les ventes blé 2020/21. La récente hausse du blé permet d’observer des prix agriculteurs autour de 180€/T sur certaines zones du territoire, intéressants à fixer.

Avis de Marché en Blé

Avis de marché sur le blé : Neutre

Marché Européen du Blé Tendre :

Éléments haussiers :

- La Commission Européenne réduit son estimation d’exportation de blé (-1MT) à 24MT contre 34MT l’an passé.

- D’après Reuters, les exportations françaises à destination des pays tiers totalisent seulement 0.64MT sur Août dont 255KT vers la Chine. Il s’agit du plus petit chiffre sur Août depuis 2016.

- L’Algérie devrait réduire ses importations de blé à 4MT sur la campagne contre 6MT l’an passé selon le gouvernement algérien.

Éléments baissiers :

- StatsCan annonce une production canadienne de blé supérieure aux attentes à 35.7MT contre 32.3MT l’an passé. Estimation de rendement en hausse de 8%. Production de 6.9MT contre 6.5MT attendu et 5MT l’an passé.

- Le GASC égyptien achète seulement 55KT de blé russe pour la période 5-15Nov.

Marché International du Blé Tendre :

Éléments haussiers :

- Production Ukrainienne revue en baisse (-0.2MT) à 26.6MT selon UGA (Association Grain Union).

- Les ventes à l’exportation de blé américain dans les attentes avec 585KT la semaine dernière.

Éléments baissiers :

- En Russie, l’organisme SovEcon a remonté son chiffre de production (+1.4MT) à 82.6MT. Estimation Ikar en hausse (+0.3MT) à 82.8MT.

- 15-20mm de pluies apportent du relief sur les cultures en Argentine. Pour rappel, une tendance sèche s’est dessinée depuis les semis risquant d'entraîner une perte de rendement de -50% sur le Centre/Nord du pays.

- Les fonds spéculatifs américains nets vendeurs sur la semaine passée (-4 500 lots) en blé.

Commentaires

Soyez le premier à donner votre avis