Semaine 45 | 5 novembre 2018

Résumé de la semaine

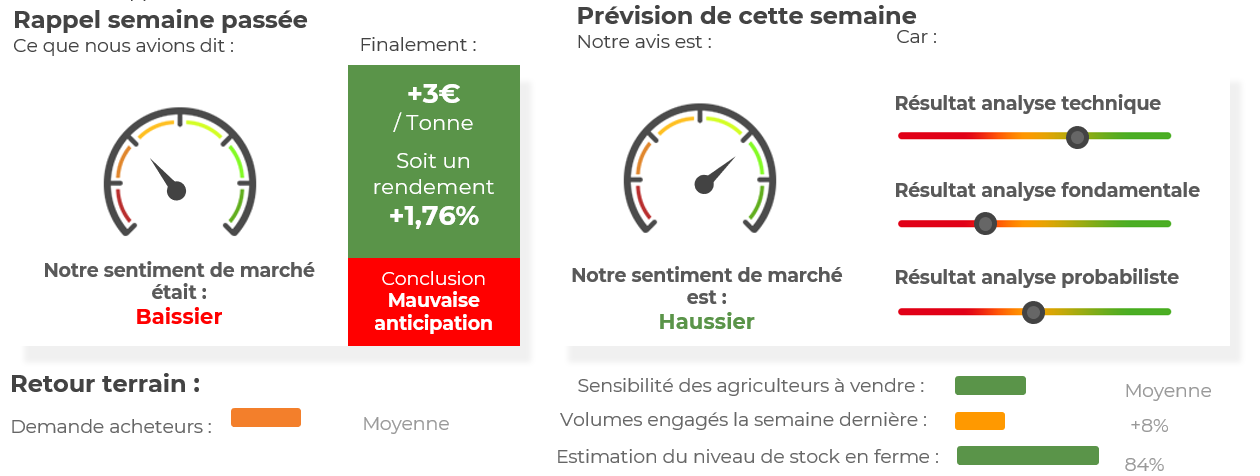

En résumé, les cours du maïs ont repris quelques couleurs la semaine précédente sur Euronext et, dans une moindre mesure, sur Chicago. Le rapport USDA, qui sera publié jeudi prochain ne devrait pas apporter de nombreuses surprises. Les opérateurs s’attendent surtout à une baisse de l’estimation de production sur la campagne actuelle. A l’heure actuelle, le maïs français est avant tout pénalisé par le maïs d’importation, toujours moins onéreux que l’origine hexagonale. Le retour des acheteurs Nord-Communautaires se fait petit à petit…

L’analyse fondamentale est toujours baissière. L’analyse probabiliste est neutre alors que l’analyse technique est de nouveau haussière. Nous sommes haussiers cette semaine en maïs.

Prochaine résistance : 175€/tonne – 177,25€/tonne

Prochain support : 169€/tonne – 166€/tonne

| Force du marché | Faiblesse du marché |

|

|

Analyse fondamentale (décembre 2018)

Le maïs européen a repris quelques couleurs la semaine précédente (+3€/tonne sur l’échéance Janvier 2019). Outre Atlantique, le maïs coté à Chicago a évolué à la hausse mais dans une moindre mesure (+0,95%). Dans l’ensemble,la semaine précédente a été relativement calme. Le marché du maïs est toujours coincé entre les perspectives de productions aux US et la forte demande mondiale. De ce fait, de nombreux opérateurs limitent les prises de positions en attendant la fin des moissons (environ 40% des récoltes restent encore à effectuer outre-Atlantique). Concernant l’avancement des moissons, les inquiétudes se dissipent car le rythme actuel est en ligne avec la moyenne des cinq dernières années. La reprise des discussions entre Washington et Pékin, concernant les tensions commerciales, a entraîné un fort rebond du soja qui, mécaniquement, a fait grimper les cours du maïs.

Concernant les ventes américaines de maïs à l’export, celles-ci ont été décevantes pour la semaine du 19 au 25 octobre. En effet, 399,4kt de maïs ont été vendues sur cette semaine-ci (vs 377,5kt durant la semaine 43). A noter que le rythme pour la campagne actuelle est de 975kt/semaine. Les exportations 2018/19 totalisent 21,83Mt pour le moment. Pour rappel, l’USDA a fixé un objectif de vente à 62,87Mt pour la campagne 2018/19. L’USDA devrait révisé son estimation des srufaces plantées en 2019 à 92M d’acres. De nombreux opérateurs estiment que l’estimation de production mondiale va baisser.

Côté français, la récolte touche quasiment à sa fin (96% réalisés au 28 octobre dernier) mais la situation fondamentale n’évolue guère. En effet, les débouchés portuaires sont extrêmement minces et la forte concurrence des importations continue de peser sur le marché du maïs. Les acheteurs Nord-Communautaires, reviennent gentiment aux achats dans des volumes assez limitées. A l’heure actuelle, le maïs français est le maïs d’ajustement pour les acheteurs Nord-Communautaires. Sur le marché intérieur, les Fabricants d’aliments patientaient jusque là, mais il est fort probable qu’une partie d’entre eux recommence à se positionner durant les prochaines semaines.

Le Brésil a exporté 3,20Mt en octobre, chiffre en baisse de 200kt par rapport à septembre et de 36,3% par rapport à octobre 2017.

|

Evolution des contrats maïs

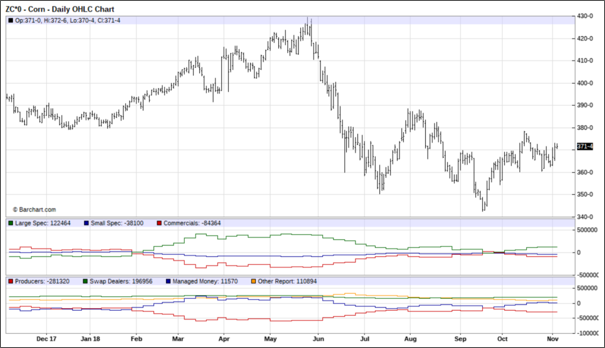

Position des fonds américains

Maïs américain vs maïs français

|

|

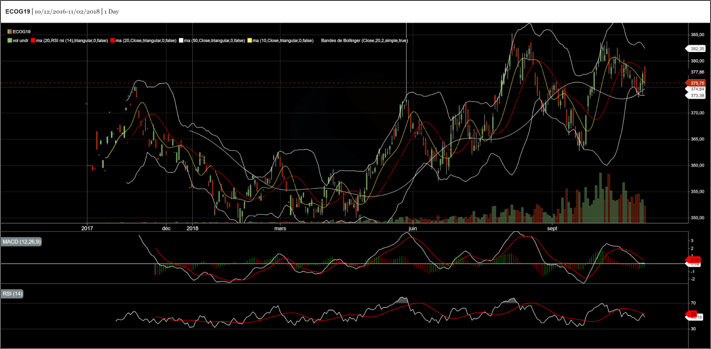

Analyse technique

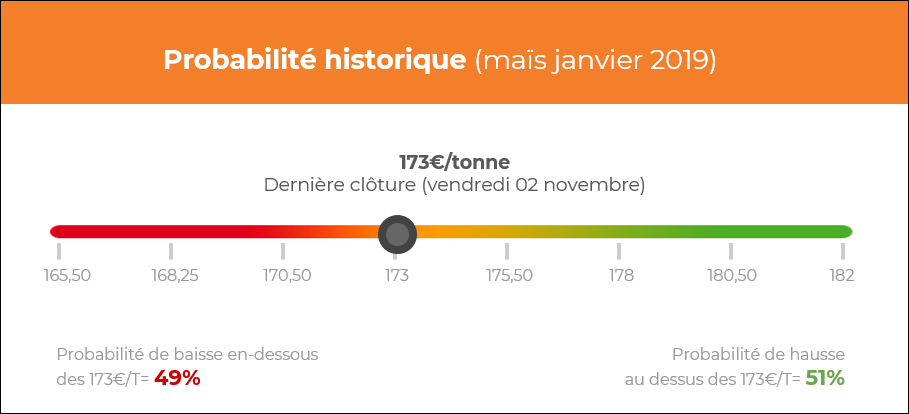

Les cours du maïs se sont repris la semaine précédente (+3€/tonne sur l’échéance janvier 2019) en venant clôturer à 173€/tonne. Après avoir perdu 32€/tonne depuis le 02 août dernier (plus haut à 201€/tonne), la céréale a enfin repris quelques couleurs ! Cette hausse, même modérée, permet à la céréale de souffler après plusieurs semaines de baisse non-stop. Qui plus est, les cours sont repassés au-dessus de la ligne de tendance baissière sur laquelle ils évoluaient depuis août dernier.

Concernant le MACD, celui-ci évolue toujours en-dessous de sa ligne de neutralité (=0) mais est repassé au-dessus de sa ligne de signal la semaine précédente. L’objectif de notre indicateur sera d’atteindre sa zone de neutralité dans les prochains jours.

Concernant le RSI, celui-ci est sorti de sa zone de survente la semaine précédente ! Qui plus est, notre indicateur est repassé au-dessus de sa moyenne mobile 20 jours. En revanche, le RSI évolue toujours en-dessous de sa zone de neutralité (=50) et ce niveua fera office d’objectif à atteindre cette semaine. Un cassure au-dessus des 50 pourra insuffler un nouvel élan haussier.

Les moyennes mobiles 10 et 20 jours évoluent en-dessous de la ligne des prix, phénomène plus observé depuis le 17 août dernier.

La moyenne mobile 50 jours se situe toujours au-dessus de la ligne des prix et fera office d’objectif de cours en cas de hausse.

Cours le plus haut la semaine précédente : 173,75€/tonne

Cours le plus bas la semaine précédente : 169,25€/tonne

Ouverture : 169€/tonne

Clôture : 173€/tonne

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis