Le maïs US a progressé la semaine précédente sur Chicago (+3,53%) en venant clôturer à 4,54$/boisseau. Le rapport USDA, publié jeudi dernier, était plutôt baissier pour la céréale.

En effet, le stock de report mondial pour la prochaine campagne a été revu à la hausse à 298,92Mt (+8,40Mt par rapport au mois de Juin). Les stocks devraient progresser sous l’effet de la production US revue en hausse. Cependant, cette révision haussière se base sur les surfaces estimées dans le rapport trimestriel du 28 juin dernier.

Pour le moment, les opérateurs restent très perplexes concernant le chiffre de 91,70M d’acres. En effet, cela signifierait que les farmers américains ont réussi à semer presque tout ce qu’ils avaient anticipé.

Jeudi dernier, le CONAB a une nouvelle fois revu à la hausse son estimation de la production brésilienne pour 2018/19 à 98,50Mt, en hausse de 22% par rapport à la campagne précédente. En effet, au Brésil, la production totale de maïs a été boostée par la récolte de la Safrinha. A noter que le CONAB a réhaussé d’environ 1,50Mt les exportations brésiliennes en 2018/19 pour un volume total de 33,50Mt (+40% par rapport à 2017/18).

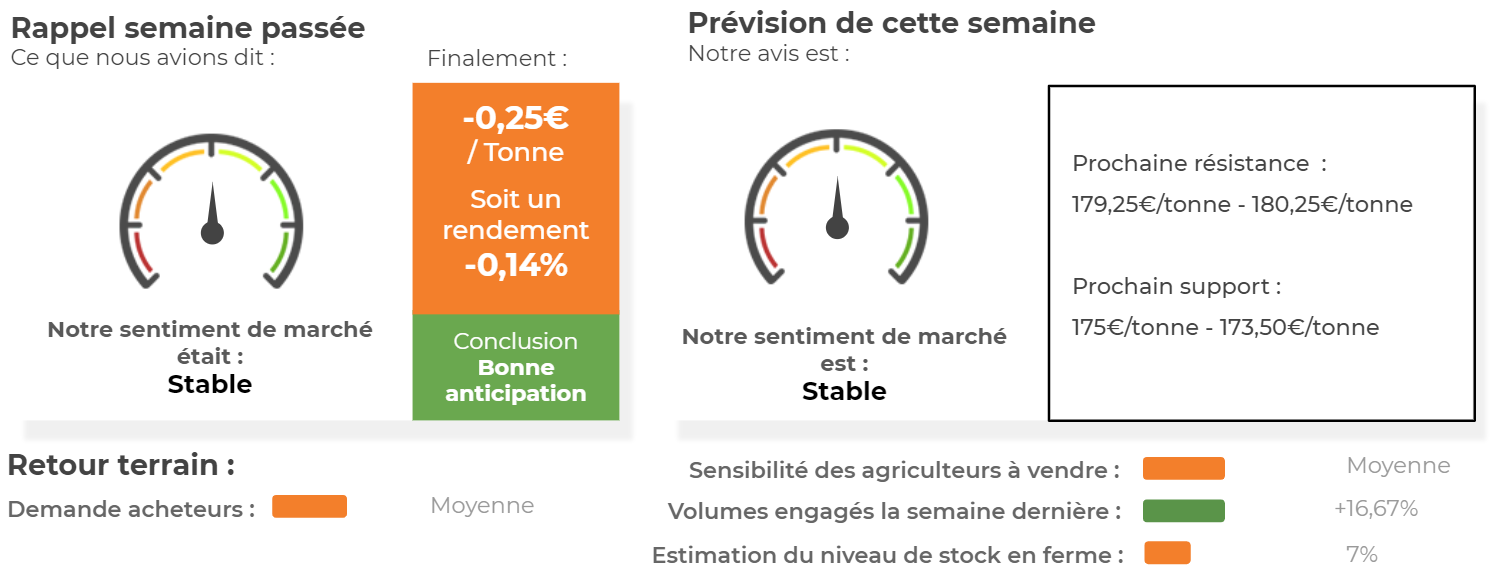

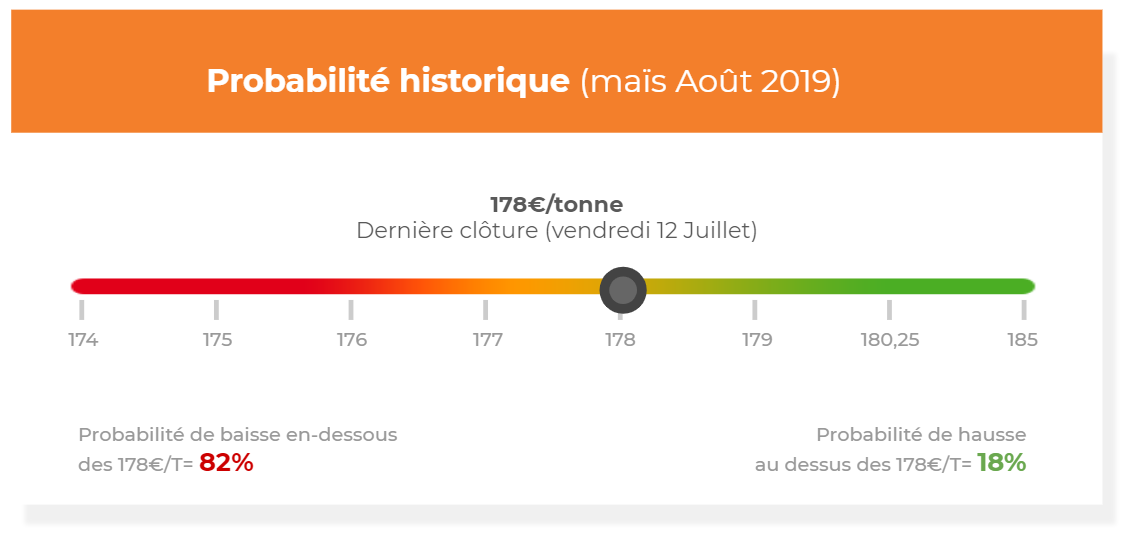

Côté européen, le maïs n’a quasiment pas évolué sur la semaine précédente (-0,25€/tonne sur l’échéance août 2019) en venant clôturer à 178€/tonne. Le maïs européen a surtout profité de la vigueur de son homologue US.

En Europe, les plantes entrent dans la phase de floraison, alors que FranceAgrimer a de nouveau baissé sa notation des cultures en France de 1 point à 78%, ce qui reste tout de même un niveau supérieur à la moyenne pluriannuelle. Néanmoins, le temps sec attendu en France pour les prochains jours pourrait davantage faire diminuer la qualité des cultures.

Selon Strategie Grains, la consommation animale de maïs devrait nettement reculer en 2019/20 au profit du blé et de l’orge, de quoi ajouter de la pression sur les cours de la céréale. Selon les premières estimations, les importations de l’UE en maïs devraient baisser sur la prochaine campagne, notamment en provenance d’Ukraine.

Scénario :

Avis court-terme (1 semaine) : Stable [-2€/tonne - +2€/tonne]

Avis moyen terme (3-4 semaines) : Stable

Stratégie possible :

- Conserver les put échéance novembre 2019, (prix d’exercice = 165€/tonne) à 3,50€/tonne. Prix actuel du put = 1,75€/tonne.

- Attendre pour vendre le physique.

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Matrice marché maïs

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis