Semaine 16

Le maïs a diminué la semaine précédente à Chicago (-0,41%) en venant clôturer à 3,61$/boisseau. Le marché hésite entre l’impact potentiel de la tempête hivernale qui a lieu dans l’ouest du Midwest et les perspectives de production élevée en Amérique du Sud.

D’une part, un temps froid est prévu ce week-end notamment sur le Nebraska et l’Iowa (deux des principaux états producteurs), ce qui ne constitue pas un élément favorable à l’implantation du maïs qui nécessite un sol réchauffé. Du coup, le risque de retard de semis reste donc présent, et face à cette situation, les opérateurs font preuve de prudence. D’autre part, en Amérique du Sud la récolte s’annonce importante et cette semaine, le CONAB et l’USDA ont tous deux relevé leur estimation de récolte 2018/19. Cette progression est essentiellement due à la safrinha, dont les semis ont été réalisés dans de bonnes conditions et dont la surface est 6 % supérieure à celle de l’année dernière.

Côté européen, le maïs a fortement chuté sur Euronext la semaine précédente (-3€/tonne sur l’échéance juin). En effet, les perspectives de production 2019/20 pèsent sur les prix alors que Strategie Grains et la Commission Européenne voient la surface UE de maïs en hausse à 8,7Mha, contre 8,3Mha en 2018/19, en raison d’une surface moindre en colza dans toute l’Europe. Par ailleurs, les semis ont débuté dans plusieurs zones clé de production. En France, ils ressortent à 16 %, contre 1 % l’année dernière à la même date, et, en Russie, 108.000 ha ont déjà été semés ce qui représente 4,2 % de la surface prévue.

Scénario : Rupture de la ligne de tendance haussière et du support des 168,50€/tonne. Deux signaux extrêmement baissiers. Les cours vont vraisemblablement venir tester le support des 166€/tonne. Le RSI est repassé en-dessous de la moyenne mobile 20 jours et en-dessous des 50. Le MACD évolue toujours en-dessous de 0 (preuve d’une tendance de fond baissière en maïs). In fine, on constate que la lourdeur du marché se ressent dans l’évolution des cours de la céréale.

Avis : Neutre cette semaine !

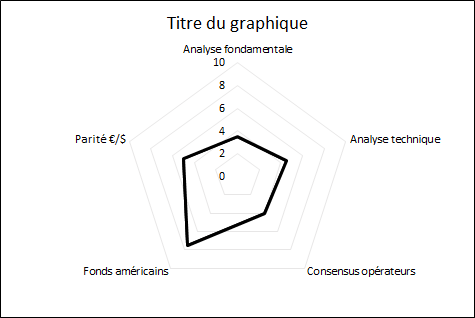

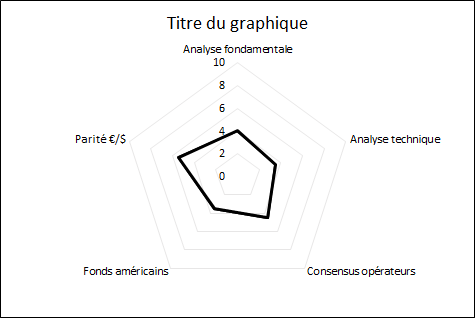

| Prisme marché semaine passée | Prisme marché de la semaine |

|

|

Matrice marché maïs

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Evolution des contrats de maïs

Maïs américain vs maïs français

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis