Semaine 07 | 11 février 2019

Résumé de la semaine

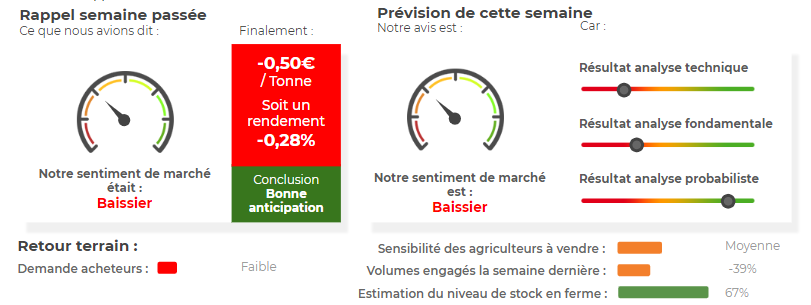

En résumé, les cours du maïs ont peu évolué la semaine précédente sur Euronext et sur Chicago. Le rapport USDA n’a pas vraiment apporté de nouveaux éléments. Simplement une hausse des stocks finaux mondiaux pour la campagne actuelle. Le maïs français continue d’être pénalisé par le maïs d’importation et reste un élément négatif pour la plupart des opérateurs ! La majeure partie du maïs français sera destinée aux fabricants d’aliments du bétail… Qui plus est, le manque de vigueur du blé ne plaide pas pour une hausse des cours. L’analyse probabiliste est haussière alors que l’analyse technique est baissière. L’analyse fondamentale est neutre voir légèrement baissière. Nous restons baissiers cette semaine en maïs.

Prochaine résistance : 178€/tonne – 179,50€/tonne

Prochain support : 175,50€/tonne – 174€/tonne

| Force du marché | Faiblesse du marché |

|

|

Analyse fondamentale (mars 2019)

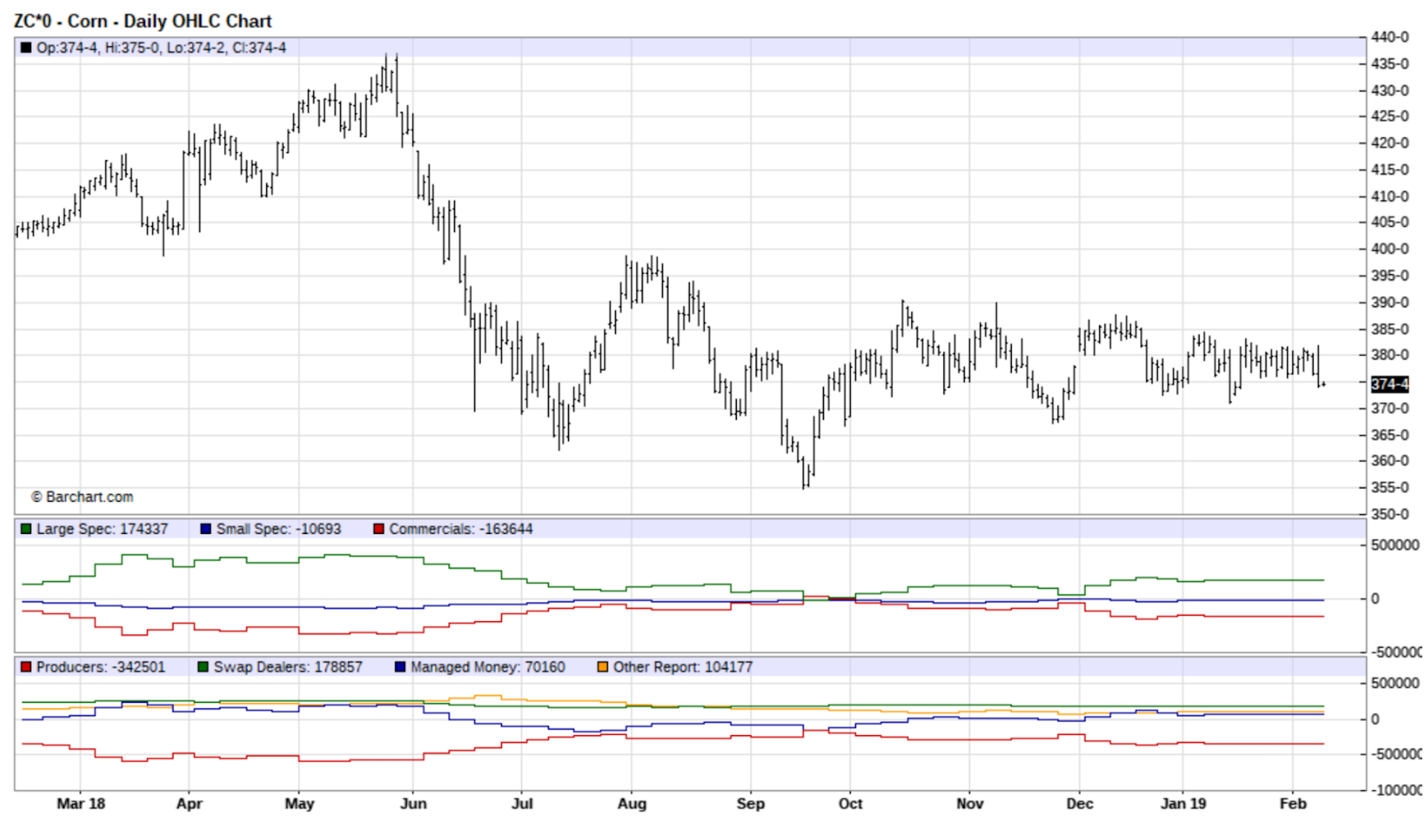

Les cours du maïs ont baissé à Chicago la semaine précédente (-0,52%) en venant clôturer à 3,78$/boisseau. Aux Etats-Unis, les publications de l’USDA redémarre gentiment et toujours aucune trace de ventes américaines vers la Chine. De nombreuses rumeurs sont venues alimenter le marché et notamment plusieurs ventes de maïs américains vers le géant asiatique. Cependant, aucune annonce n’a confirmé cette rumeur. De ce fait, les opérateurs vont suivre les chiffres publiés par les autorités américaines. Cependant, il faudra être patient car le shutdown a engendré énormément de retard dans les publications de l’USDA. A noter que le shutdown n’est toujours pas terminé (ce n’est qu’une pause temporaire pour le moment).

En attendant d’avoir des données chiffrées, les opérateurs continuent de scruter les conditions météorologiques en Amérique du Sud. L’excès d’humidité en Argentine n’est pour le moment pas un souci pour les cultures de maïs. Dès lors, les perspectives de production restent très bonnes (estimation entre 43Mt et 45Mt par le Buenos Aires Grain Exchanges). Au Brésil, les premières sources locales restent plutôt optimistes concernant le potentiel de production. Enfin, les opérateurs attendent avec impatience le dénouement entre la Chine et les US. Vont-ils trouver un accord avant la fin du cessez le feu ? Sans accord entre les deux contreparties, le retour des taxes à l’importation se fera en fin de mois.

Du côté européen, c’est le calme plat ! La baisse de la semaine précédente est essentiellement imputable au renforcement de l’€uro face au dollar. Le maïs français est toujours pénalisé par le maïs d’import, beaucoup plus compétitif que l’origine locale. La céréale française a énormément de mal à trouver preneur sur la scène internationale malgré une demande mondiale toujours aussi soutenue. Du coup, les fabricants d’aliments du bétail couvrent doucement leurs besoins sur la seconde partie de campagne et attendent de voir les perspectives de production pour 2019 avant de se positionner sur les mois d’été.

|

Evolution des contrats maïs

Position des fonds américains

Maïs américain vs maïs français

|

|

Analyse technique

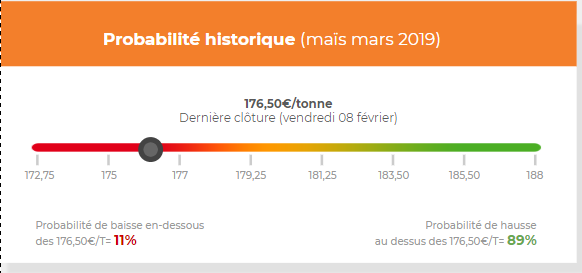

Les cours du maïs se sont dépréciés la semaine précédente sur Euronext (-0,50€/tonne sur l’échéance mars 19) en venant clôturer à 176,50€/tonne. Après avoir fortement chuté depuis le 24 janvier dernier, les cours du maïs ont tendance à se stabiliser autour des 176€/tonne.

Les cours du maïs évoluent dans une tendance baissière depuis fin janvier dernier.

Concernant le MACD, celui-ci évolue en-dessous de sa ligne de signal et en-dessous de sa ligne de neutralité (=0). Note indicateur n’est que le résultat de la tendance morose du maïs. A noter que le MACD commence légèrement à se retourner, ce qui pourrait impulser une nouvelle hausse des cours du maïs.

Concernant le RSI, celui-ci évolue toujours en-dessous de sa moyenne mobile 20 jours et en-dessous de sa zone de neutralité (=50). A noter que le RSI se situe au niveau des 30 et n’est pas encore entré dans la zone de survente. Cela pourrait impulser un nouvel élan haussier.

Les moyennes mobiles 10, 20 et 50 jours évoluent toutes au-dessus de la ligne des prix et feront offices d’objectif de cours si les prix venaient à repartir à la hausse.

Les fonds américains étaient nets vendeurs en maïs sur Chicago la semaine précédente (-18’000 lots).

Cours le plus haut la semaine précédente : 177,50€/tonne

Cours le plus bas la semaine précédente : 175,75€/tonne

Ouverture : 177€/tonne

Clôture : 176,50€/tonne

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis