Semaine 03 | 14 janvier 2019

Résumé de la semaine

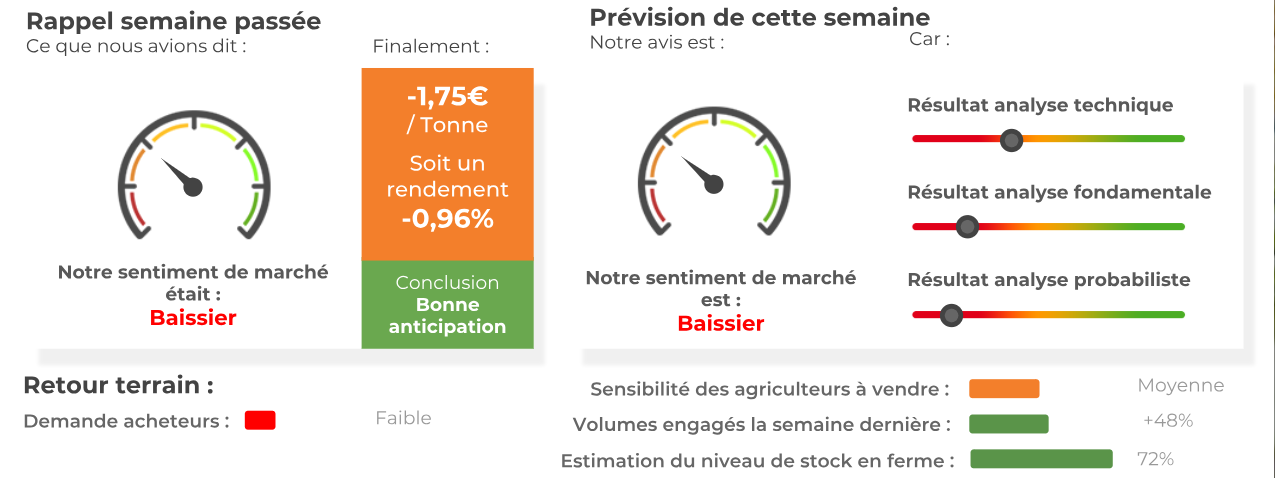

En résumé, le maïs américain reste dans le flou le plus total à cause du shutdown ! L’absence des statistiques américaines concernant les ventes à l’export empêche les opérateurs d’avoir une vision claire et précise du contexte fondamental. La baisse du dollar face aux autres devises a-t-elle été bénéfique pour les ventes à l’export ? En Amérique du Sud, les semis se déroulent dans des conditions météorologiques correctes. A l‘heure actuelle, les estimations de production sont honorables. Le maïs français reste “boudé” par les importateurs européens, le trouvant trop onéreux face au maïs d’import. L’analyse probabiliste est baissière ainsi que l’analyse fondamentale. L'analyse technique est baissière à l’heure actuelle. Nous sommes baissiers en maïs cette semaine.

Prochaine résistance : 181,25€/tonne – 184,50€/tonne

Prochain support : 179,50€/tonne – 177,50€/tonne

| Force du marché | Faiblesse du marché |

|

|

Analyse fondamentale (mars 2019)

Les cours du maïs ont perdu du terrain la semaine précédente à Chicago (-1,24%) en venant clôturer à 3,7825$/boisseau. Comme pour le blé et le soja, les opérateurs n’ont que peu d’éléments à se mettre sous la dent. En effet, le shutdown aux US empêche les acteurs du marché d’avoir accès aux données fondamentales, notamment les ventes à l’export et le rapport USDA. De ce fait, le marché se raccroche aux quelques news provenant de la Mer Noire ou d’Amérique du Sud. Néanmoins, tout le monde est dans l’attente, que ce soit les agriculteurs américains, les traders ou les spéculateurs ; l’attentisme reste prépondérant ! Qui plus est, la plupart des “farmers” commencent à travailler sur leurs intentions de semis pour 2019 et la situation actuelle ne les aide pas réellement… A noter que l’affaiblissement du dollar face aux autres devises n’est pas forcément un élément de soutien pour le maïs américain à l’heure actuelle. En effet, malgré une chute du billet vert, personne ne sait si cela a eu un impact de positif sur les ventes à l’export, le shutdown ne donnant aucune statistiques !

En Amérique du Sud, la Bourse de Buenos Aires estime que les semis de maïs sont réalisées à hauteur de 86,10%. La production argentine devrait se situer entre 40Mt et 43Mt selon les premières estimations. Au Brésil, CONAB estime que la production de maïs pour la campagne actuelle devrait atteindre 91,20Mt (vs 91,10Mt précédemment et 80,80Mt en 2017/18). De son côté AgroConsult estime la production de maïs à 95,65Mt… En revanche, les deux instituts se rejoignent sur le volume qui sera exporté : 31Mt.

Côté européen, le maïs reste englué dans une situation délicate. Le blé restant morose, le maïs US étant dans le flou total, la céréale européenne n’a aucun éléments de soutien probants. Qui plus est, les importateurs européens continuent de “bouder” le maïs français qu’ils jugent trop onéreux par rapport au maïs d’import (Brésil, Ukraine, Etats-Unis, etc…). De ce fait, la demande à l’export se focalise sur la façade atlantique seulement. L’amélioration du niveau d’eau sur le Rhin permet simplement d'exécuter les contrats en cours sans montrer de nouveaux intérêts acheteurs. Dans un marché aussi atone, seuls les fabricants d’aliments du bétail couvrent leurs besoins.

|

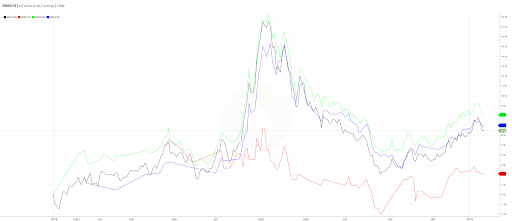

Evolution des contrats maïs

Position des fonds américains

Maïs américain vs maïs français

|

|

Analyse technique

Les cours du maïs ont perdu du terrain la semaine précédente sur Euronext (-1,75€/tonne sur l’échéance mars 19) en venant clôturer à 180,50€/tonne. La céréale est repassée en-dessous de sa ligne de tendance haussière, ce qui pourrait être un signe de retournement baissier.

Concernant le MACD, celui-ci évolue sur le même niveau que sa ligne de signal ! En revanche, notre indicateur se situe toujours au-dessus de sa ligne de neutralité (=0), ce qui reste un signe positif.

En ce qui concerne le RSI, celui-ci est repassé en-dessous de sa moyenne mobile 20 jours mais reste toujours au-dessus de sa zone de neutralité (=50). Encore une fois, cet élément pousse à nous dire que la baisse n’est pour le moment qu’une simple correction. En revanche, un retour en-dessous des 50 pourrait prolonger le mouvement baissier ! Il faudra donc rester attentif ces prochains jours sur l’évolution du RSI.

Concernant la moyenne mobile 10 jours, celle-ci est repassée au-dessus de la ligne des prix. En revanche, les moyennes mobiles 20 et 50 jours se situent toujours en-dessous de la ligne des prix et feront offices de support en cas de baisse des cours.

Les fonds américains étaient nets vendeurs en soja la semaine précédente sur Chicago (-9’000 lots).

Cours le plus haut la semaine précédente : 183,25€/tonne

Cours le plus bas la semaine précédente : 180,25€/tonne

Ouverture : 183,25€/tonne

Clôture : 180,50€/tonne

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis