ANALYSE BLE

Les cours continuent de souffrir de la forte abondance mondiale de la céréale. La concurrence internationale, notamment russe et ukrainienne, ne permet pas aux cours du blé d’amorcer un rebond durable ! Les fonds américains ont très légèrement diminué leurs positions short, diminuant de ce fait, la pression baissière sur les cours du blé. Un rebond technique est envisageable cette semaine.

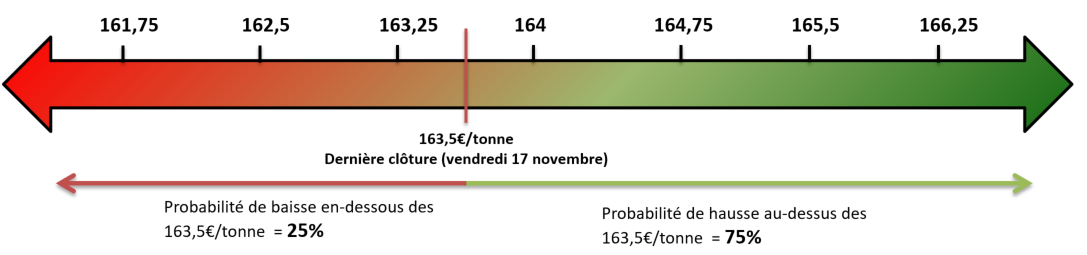

- Le cours du blé (échéance mars 2018) a reculé la semaine précédente en perdant 1,75€/tonne. La céréale enregistre une troisième semaine consécutive de baisse. Le prix de la tonne de blé est passé de 171€/tonne le 1er octobre 2017 à 163,50€/tonne actuellement… Soit une baisse de 4,38%.

- Les cours mondiaux du blé continuent de souffrir de l’abondance pléthorique de la céréale, notamment en région Mer Noire. Les derniers chiffres sur les ventes à l’étranger publiés jeudi ont, dans l’ensemble, répondu aux attentes des opérateurs. Cependant, de nombreux analystes estiment qu’il faudrait que les US vendent chaque semaine encore plus de blé pour espérer atteindre les projections de l’USDA.

- Certains opérateurs se demandent jusqu’où le cours du blé peut descendre. Les fonds américains restent baissiers et continuent de miser sur une baisse à venir mais ils ne vont pas vouloir continuer à mettre plus de pression. Le temps sec dans plusieurs régions productrices de blé d’hiver favorise le bon développement des cultures. A noter que la superficie consacrée au blé devrait se réduire cette année aux US, les farmers se tournant plus vers la maïs et le soja.

- La Russie continue d’exporter du blé à un rythme soutenu. La semaine précédente a été marquée par une vente de 240’000 tonnes de blé russe à l’Egypte pour livraison début 2018. Le prix moyen de vente tourne autour des 209,45$/tonne CAF. L’offre roumaine, seule proposition non russe dans cet appel d’offre, était quasiment 10$ au-dessus des autres propositions.

- La France continue d’exporter à un rythme plutôt modéré (+12% vers les pays tiers). Les exportations vers l’Algérie ont augmenté de 60% par rapport à l’année dernière pour s’établir autour des 1,33 millions de tonnes blé exportées. En revanche, les exportations vers l’Afrique Sub-Saharienne ou l’Asie ont lourdement chuté. Cependant, FranceAgrimer a révisé à la baisse les chiffres exports de blé pour la campagne en cours à 9,9 millions de tonnes contre 10,2 estimés le mois dernier. Les stocks finaux risquent d’augmenter et de maintenir une pression baissière sur les cours du blé.

ANALYSE TECHNIQUE BLÉ

- Les cours évoluent au sein d’un biseau descendant depuis le 03 octobre 2017 après avoir atteint un point haut à 173€/tonne. La semaine passée a été marquée par la cassure d’une résistance baissière extrêmement importante (164,50€/tonne). Ce point bas avait toujours opposé une résistance en cas de baisse des cours. La dernière fois que le prix du blé avait évolué en-dessous de ce niveau remonte au 30 août dernier…

- Le MACD évolue en-dessous de sa ligne de signal et en-dessous de sa zone de neutralité, ce qui souligne les difficultés actuels des cours du blé à repartir à la hausse.

- Le RSI évolue en-dessous de sa zone de neutralité (=50) et en-dessous de sa moyenne mobile 20 jours. Qui plus est, le RSI évolue sur une tendance baissière. Chaque fois que le RSI a amorcé un rebond, la ligne de tendance baissière a opposé une résistance. Cependant, le RSI a formé un « double bottom » en fin de semaine précédente, alors que les cours continuaient de baisser (divergence haussière). Cette configuration pourrait amorcer un rebond technique cette semaine. A surveiller.

- Les moyennes mobiles évoluent toutes au-dessus de la ligne des prix, soulignant la tendance baissière du moment. La semaine dernière, les cours ont évolué principalement, sur la bande basse des Bollingers, signe d’une tension baissière importante sur le prix du blé. Cependant, les cours pourraient amorcer un rebond pour se diriger vers le milieu des bandes de Bollingers.

ANALYSE MAÏS

En résumé, le prix du maïs continue de chuter sous le poids des millions de tonnes récoltés cette année. Qui plus est, la demande pour cette céréale n’évolue peu. Preuve en est, les chiffres décevants sur les ventes américaines à l’exportation. Un autre élément ne pousse pas à l’optimisme, l’augmentation des positions short des fonds américains sur le maïs, apportant une pression baissière sur les courts…

ANALYSE FONDAMENTALE

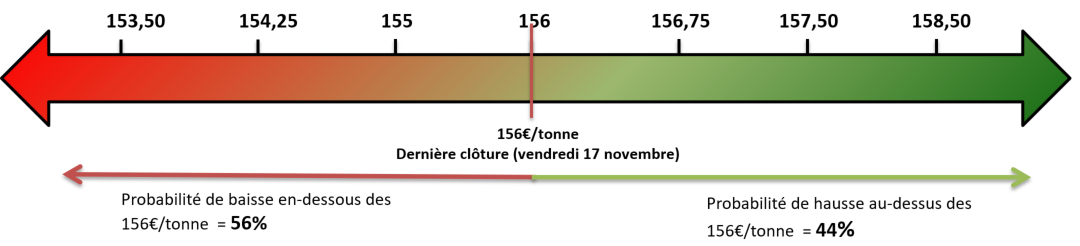

- Les cours du maïs ont légèrement reculé la semaine dernière en perdant 1€/tonne sur le contrat janvier pour s’établir à 156€/tonne. Le prix de la céréale évoluait à 160,50€/tonne le 30 octobre avant de replonger assez lourdement dans les semaines qui ont suivi (-2,8%).

- Les analystes estiment que la moisson de maïs est quasiment terminée aux US, remplissant allégrement les silos. Les craintes météorologiques en Amérique du Sud ont été atténuées cette semaine. Les opérateurs craignaient la possibilité que le phénomène météorologique La Nina se forme cet hiver et impacte les conditions de culture. Comme le blé, les stocks finaux de fin de campagne ont été révisés à la hausse, à 2,7 millions de tonnes contre 2,35 estimés le mois dernier par FranceAgrimer.

- Du côté américain, les ventes export se sont aussi ralenties aussi bien sur un plan hebdomadaire qu’en cumulé depuis le début de la saison par rapport à la saison précédente, selon l’USDA. Les ventes hebdomadaires à l’exportation de 949.5kT ont été en baisse de 60% par rapport à la semaine précédente, inférieures de 34% à la moyenne 4 semaines et bien en dessous des attentes du marché.

- L’offre de maïs sur le marché mondial devrait rester importante dans les prochains mois. Qui plus est, la demande pour le maïs reste stable. Les chiffres du rapport hebdomadaire du ministère américain de l’agriculture sur les ventes à l’étranger ont déçu le attentes du marché.

ANALYSE TECHNIQUE

- Comme le blé, les cours du maïs ont connu une semaine précédente assez compliquée. Les cours continuent d’évoluer le long d’une tendance baissière amorcée le 27 octobre lorsque le prix de la tonne de maïs avait atteint les 165,50€/tonne. Le prix est repassé en-dessous d’une résistance baissière importante (162€/tonne) le 14 novembre dernier.

- Le RSI évolue, lui aussi, le long d’une tendance baissière depuis le 27 octobre. Qui plus est, celui-ci se situe en-dessous de sa moyenne mobile 20 jours et en-dessous de sa zone de neutralité. Tous ces éléments ne poussent pas à l’optimisme. Le léger rebond de vendredi dernier ne doit pas masquer les difficultés du moment…

- Le MACD est repassé en-dessous de sa ligne de signal le 15 novembre et évolue en-dessous de sa zone de neutralité. Le MACD ne fait que confirmer l’évolution négative du moment.

- Les moyennes mobiles (20, 50 et 100 jours) se situent au-dessus de la ligne des prix. La moyenne mobile 20 jours faisait office de résistance à la baisse mais celle-ci est repassée au-dessus des cours le 14 novembre, apportant un peu plus de poids à la tendance baissière actuelle.

ANALYSE COLZA

En résumé, les cours du colza continuent de perdre du terrain ! L’offre et la demande mondiale n’arrivant pas à s’équilibrer, il est difficile d’imaginer un rebond durable des cours du colza à moyen terme. La position des fonds américains reste majoritairement Long sur le soja. Cependant, on constate une stagnation des positions Long et une augmentation des positions short, ce qui n’est pas un signe poussant à l’optimisme…

ANALYSE FONDAMENTALE

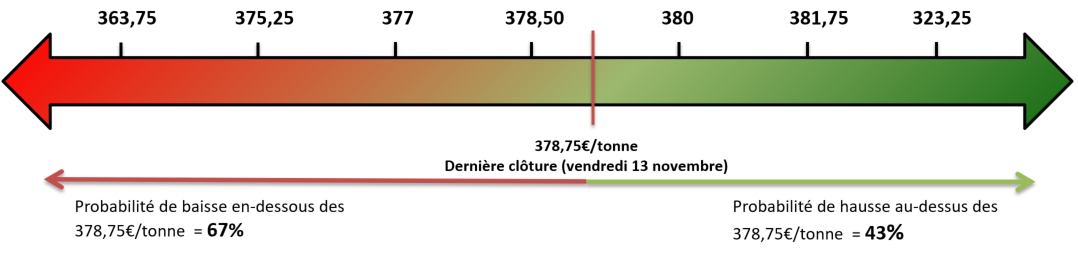

- Les cours du colza ont reculé de 2€/tonne la semaine précédente pour clôturer vendredi dernier à 378,75€/tonne. Le colza reste sous pression depuis le 09 novembre où il avait atteint les 387€/tonne avant de chuter lourdement dans les jours suivants.

- Comme le blé et le maïs, le colza accusait le coup la semaine dernière. Après avoir connu un début de semaine compliqué (-3,25€/tonne sur les trois premières séances), le colza s’est un peu redressé jeudi et vendredi dernier.

- Le cours du colza semble avoir été influencé par l’évolution positive du pétrole en fin de semaine mais aussi par des considérations techniques (rachat de positions vendeuses par des fonds américains).

- Les conditions climatiques, globalement plus favorables sur l’ensemble du continent Sud américain, bonnes pour les récoltes, pèsent sur les cours, car elles pointent vers un accroissement de la récolte. L’évolution favorable de la météo au Brésil devrait garantir un bon démarrage des cultures fraichement semées.

- Une nouvelle économique a apporté un peu de soutien au cours du colza la semaine passée. Un opérateur chinois a estimé que les importations de fèves de soja pourraient s’élever à plus de 100 millions de tonnes sur la campagne 17-18 contre 96 millions estimées par l’USDA.

- La moisson de soja touche à sa fin aux US et l’offre mondiale pour la graine demeure très élevée alors que la demande augmente peu. Preuve en est, les chiffres concernant les ventes hebdomadaires à l’exportation de 1,1 millions de tonnes ont été en baisse de 5% par rapport à la semaine précédente. C’est 7% de moins que la moyenne 4 semaines et en-dessous des attentes du marché.

ANALYSE TECHNIQUE

- Les cours du colza sont restés sous pression la semaine dernière ! Après avoir atteint un plus bas à 375€/tonne, le cours a légèrement rebondi pour clôturer à 378,75€/tonne vendredi dernier. Le prix reste soutenu par sa ligne de tendance haussière

- Le RSI évolue en-dessous de sa moyenne mobile 20 jours et vient de repasser en-dessous de sa ligne de tendance haussière ! Un pull back est entrain de se former. Un retour des cours sur les 375€/tonne cette semaine est fortement probable.

- Le MACD est repassé en-dessous de sa ligne de signal le 15 novembre et s’oriente gentiment vers sa ligne de tendance haussière.

- Les bandes de Bollingers se resserrent signe d’une volatilité qui diminue à l’heure actuelle. Les cours se situent quasiment au milieu de ces bandes, signe d’une tension importante entre les acheteurs et les vendeurs.

- Les moyennes mobiles (20,50 et 100 jours) restent en-dessous de la ligne des prix. Cependant, la moyenne mobile 20 jours est proche de la ligne des prix et fait office de résistance baissière.

ANALYSE ENGRAIS

- En ce début de semaine, le point est porté sur la solution azotée 390, qui va subir sans doute une progression dans les jours ou semaines qui vont suivre. Cette progression est due à la fermeté de la demande au niveau nationale. Ainsi l’actualisation des tarifs est/sera revue de l’ordre de 5- 10€/t sans doute, voire plus. Pour les tarifs de la prochaine campagne, seulement quelques offres sont toujours d’actualités, mais devraient évoluer aux vues des augmentations de cette campagne.

- La fin d’année est donc agitée, avec de nombreuses commandes de dernières minutes pour les premiers et seconds apports aux cultures (février-mars-avril). Pour le moment, les livraisons sont assurées chez nos fournisseurs, mais pour les prochaines commandes, pour des livraisons janvier-février, une certaine prudence est de mise.

- Pour les binaires NP, ternaires NPK, les hausses continuent avec le DAP 18.46 en locomotive où les disponibilités sont toujours aussi réduites. Peu de visibilité pour le moment. Pour les engrais potassiques, toujours peu de mouvement mais une probable évolution va se faire sentir d’ici la fin de l’année avec les commandes pour les cultures légumières de printemps.

- Pour l’urée et l’ammonitrate, peu d’évolution pour le moment avec de bonnes disponibilités en urée aux différents ports.

POINT METEO

Le temps sec persiste à travers les plaines américaines productrices de blé

- De la pluie est attendue dans le centre et le Sud-Est du Midwest américain. Ces averses maintiendront un niveau d’humidité des sols favorable au développement du blé dans l’Est du Midwest mais seront insuffisantes pour améliorer, de façon significative, l’humidité des sols dans le Sud-Ouest du Midwest.

- Les faibles pluies attendues en début de semaine dans l’ensemble du Midwest ne permettront pas d’atténuer la sécheresse des sols, ce qui pourrait retarder le bon développement des cultures d’hiver. Ce stress hydrique devrait perdurer dans les plaines du Midwest durant 6 ou 10 jours.

- Les températures ont augmenté depuis 15 jours dans les plaines américaines, ce qui a permis au manteau neigeux de fondre légèrement dans le Nord et le Sud-Ouest et d’accélérer les semis. Les températures devraient repartir gentiment à la baisse dans les prochains jours dans le Midwest. Les risques hivernaux sur le développement des cultures restent très faibles.

De la pluie attendue dans le Nord Ouest de l’Europe cette semaine

- Les pluies qui se sont déversées aux quatre coins de l’Europe la semaine passée, ont permis à certains sols (Sud de l’Allemagne, centre et Sud de l’Italie, ex-Yougoslavie) de retrouver un taux d’humidité idéal pour le développement des cultures d’hiver. En revanche, on accuse un déficit d’humidité dans le Nord de l’Italie mais aussi en France, en Espagne, au Royaume-Uni et dans le Nord-Ouest de l’Allemagne. Cette « sécheresse » des sols devraient continuer cette semaine dans les zones précédemment citées.

- Des averses importantes sont attendues à partir du week-end prochain dans le Nord-Ouest allemand, au Royaume-Uni et dans le Nord de la France. Ces pluies tardives devraient améliorer les conditions de développement du blé et du colza.

- Le temps sec reste prépondérant dans le Centre et le Sud de la France, mais aussi dans le Centre et l’Est de l’Espagne. Cela maintient un stress hydrique sur les cultures d’hiver, notamment le blé.

- Des températures plus froides en Europe de l’Est devraient apparaitre cette semaine et la semaine suivante, mais aucune menace n’est à signaler pour le moment.

Une baisse des températures en Ukraine et dans l’Ouest de la Russie

- Les pluies tombées la semaine précédente à travers le Nord, l’Ouest de l’Ukraine et la région de la Volga ont maintenu un niveau d’humidité des sols favorable au développement des cultures. Cependant, le niveau d’humidité commence à devenir plus faible dans le Sud-Est de l’Ukraine… A surveiller.

- Le développement du blé d’hiver est plus lent que la moyenne des quatre dernières années en Ukraine mais rien d’alarmant pour le moment.

Commentaires

Soyez le premier à donner votre avis