Le blé US a une nouvelle fois baissé la semaine précédente sur Chicago (-1,80%) en venant clôturer à 5,0425$/boisseau. Dans les plaines centrales et du Sud, un temps plutôt sec permet de récolter le blé d’hiver dans de bonnes conditions.

Qui plus est, un crop tour dans le Dakota et le Minnesota estimait le rendement moyen en blé de printemps à 43,10 boisseaux/acre (vs 41,10 boisseaux/acre l’année précédente), chiffre inférieur à la moyenne 5 ans avec 44,70 boisseaux/acre.

A noter que des acheteurs philippins (important débouché à l’export pour le blé US) ont indiqué ne pas avoir acheté les 55kt de blé fourrager US, estimant que les prix étaient trop élevés. En revanche, les Philippines ont acheté 275kt de blé fourrager australien. Dès lors, le prix du blé US devra mécaniquement diminuer pour redevenir compétitif à l’export, surtout si le bilan maïs US est moins menacé qu’anticipé.

Enfin, la Chine a autorisé l’importation de blé russe de la région de Kourgan afin de diversifier ses sources d’approvisionnements en céréales et pallier la guerre commerciale avec les US.

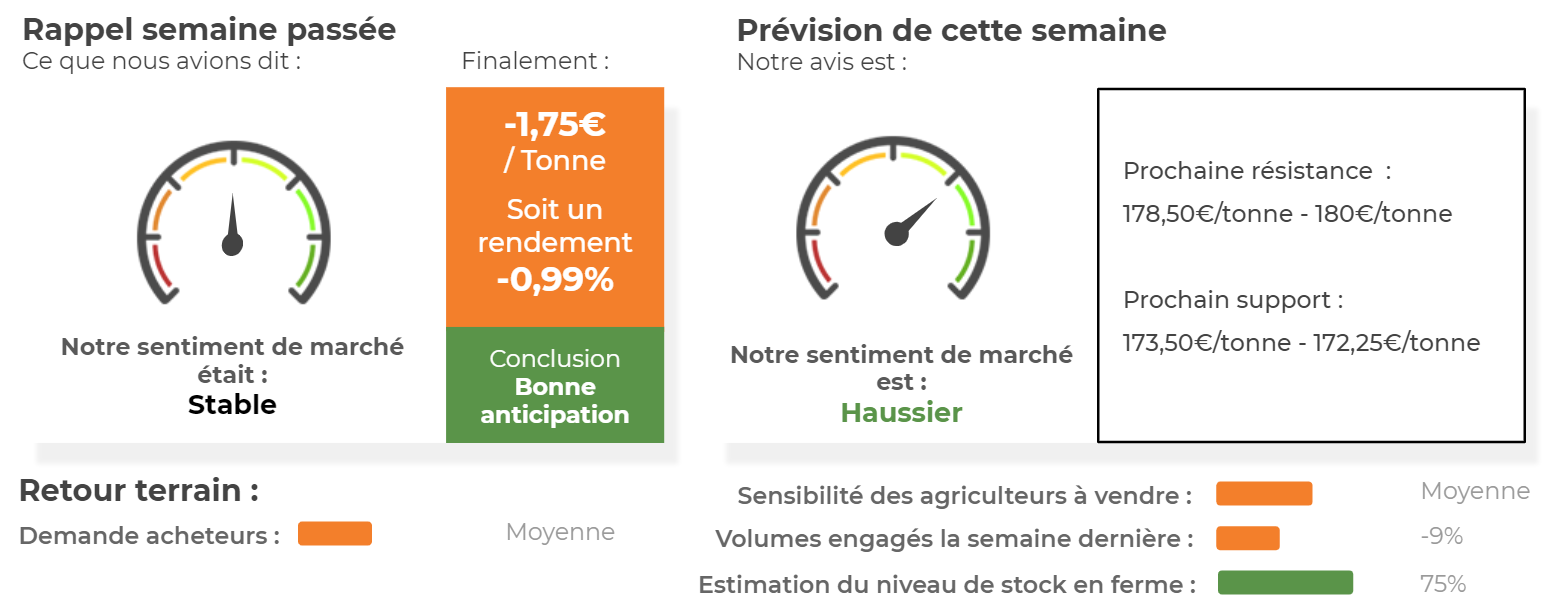

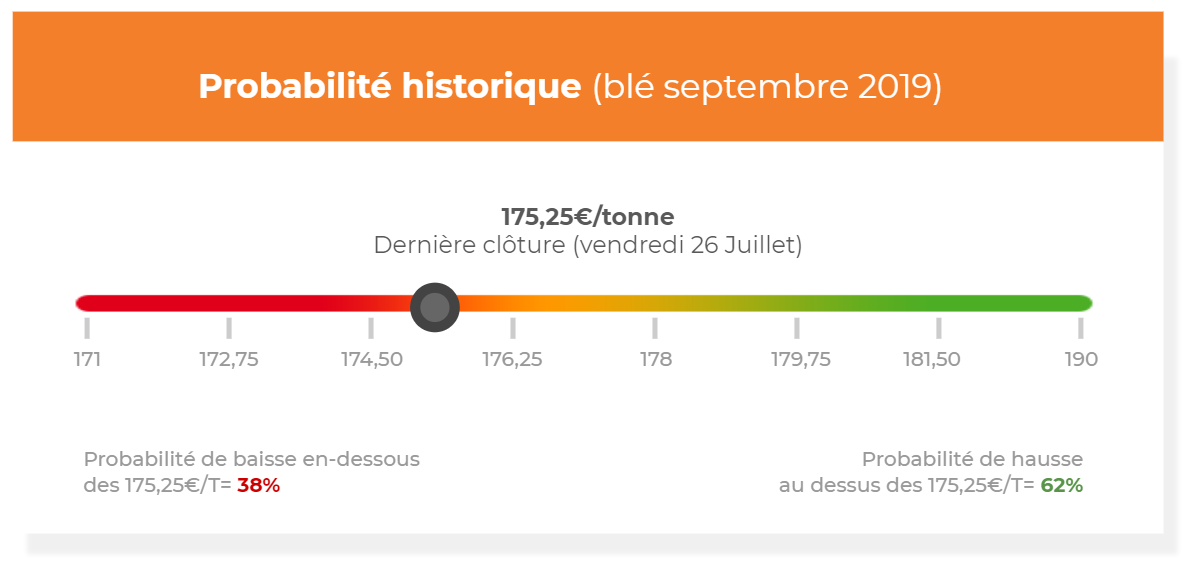

Côté européen, le blé a lui aussi diminué la semaine précédente sur Euronext (-1,75€/tonne sur l’échéance septembre 2019) en venant clôturer à 175,25€/tonne. Les cours ont très peu évolué cette semaine.

En France, l’avancée de la récolte limite toute progression des prix, d’autant plus que les rendements sont bons. Comme l’indiquait le groupe Soufflet vendredi dernier, la récolte française devrait avoisiner les 38-39Mt, soit un niveau supérieur aux premières estimations du début de récolte. A noter que le cabinet russe SovEcon a revu en baisse les exportations russes de blé pour la prochaine campagne à 31,40Mt (-6,20Mt par rapport aux précédentes estimations). Cela signifie que la Russie pourrait exporter moins de blé en 2019/20 que l’année précédente (34Mt vs 35Mt), ce qui limite la pression sur l’Euronext.

Scénario :

Avis court-terme (1 semaine) : Hausse (rebond technique)

Avis moyen terme (3-4 semaines) : Stable

Stratégie possible :

- Conserver les puts décembre 2019 (prix d’exercice = 180€/tonne) à 8€/tonne. Prix actuel du put = 5,90 €/tonne.

- Attendre pour vendre le physique.

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Matrice marché blé

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis