Le blé US a baissé la semaine précédente sur Chicago (-4,02%) en venant clôturer à 5,1350$/boisseau. Durant les dernières semaines, les inquiétudes concernant les perspectives de récoltes de maïs US en 2019 avaient permis aux cours du blé de se raffermir !

Qui plus est, la qualité sur les blés d’hiver reste un facteur de soutien secondaire. Sur ce dernier point, les opérateurs semblent « presque » rassurés, d’autant que les conditions climatiques devraient permettre une bonne avancée des moissons durant les prochains jours.

En ce qui concerne les exportations, c’est bien la situation russe qui continue de « driver » le marché. En effet, la production de blé en Russie reste assez floue pour le moment et tout le monde y va de son estimation… Initialement, le consensus tablait sur un niveau de production autour de 80Mt. Or, depuis le début des moissons, on constate que ce chiffre est largement surestimé. Dès lors, le consensus tourne plutôt entre 73Mt et 77Mt. Néanmoins, il faut garder à l’esprit que la Russie n’avait récolté « que » 72Mt de blé en 2018 pour un volume exporté de 30Mt. L’origine russe était restée compétitive sur le marché export jusqu’à fin mars-début avril 2019… De ce fait, de nombreux opérateurs restent attentifs à ce point car les « quelques » millions de tonnes, faisant offices d’ajustement, pourraient être la clé de l’évolution des cours dans les prochaines semaines.

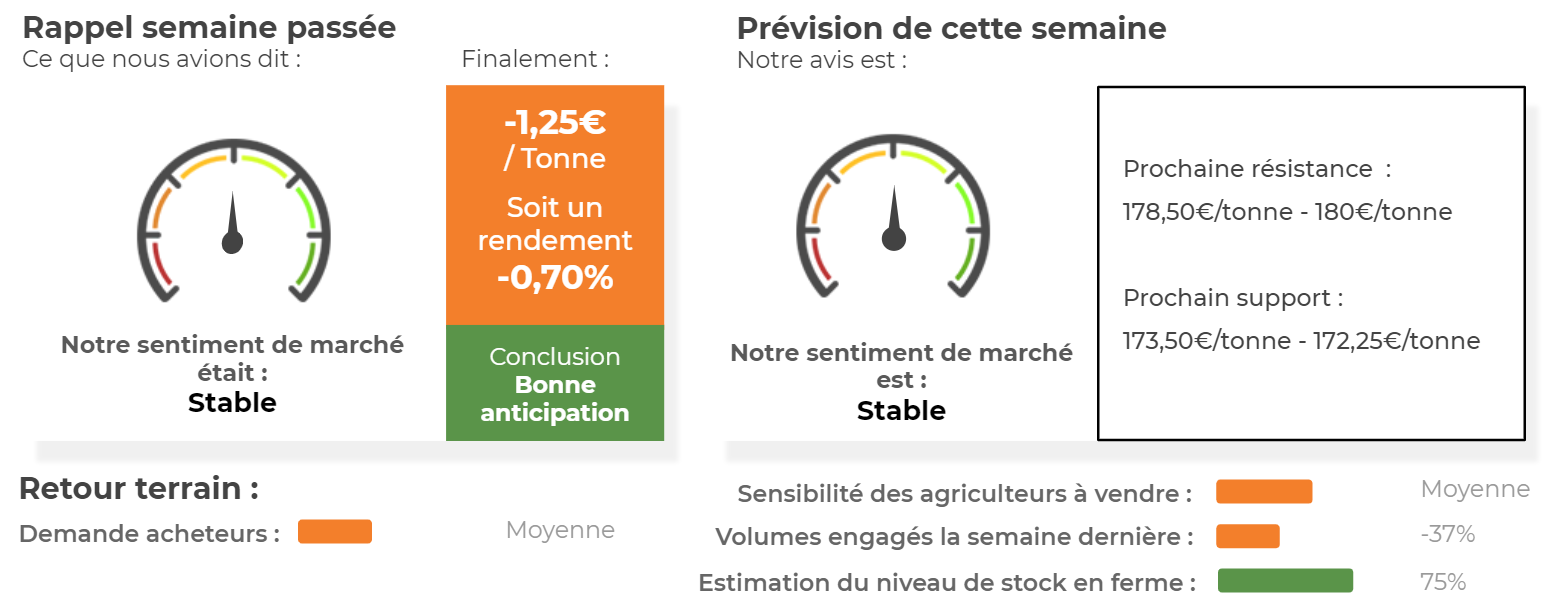

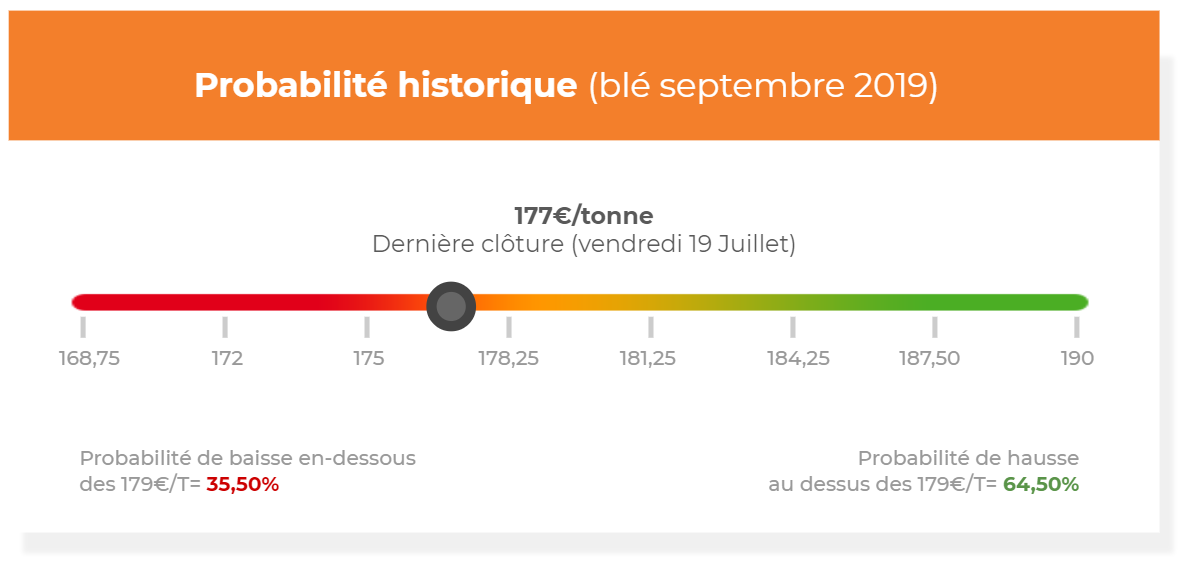

Côté européen, le blé a légèrement décroché la semaine précédente (-1,25€/tonne sur l’échéance septembre 2019) en venant clôturer à 177€/tonne. Le blé a limité ses pertes vendredi dernier dans le sillage de son homologue US. Selon FranceAgrimer, les moissons atteignaient 33% vendredi dernier, ce qui semble être en léger retard par rapport aux deux dernières années. Néanmoins, le rythme semble normal d’un point de vue historique. Qui plus est, les conditions météorologiques cette semaine devraient permettre une accélération des moissons. A l’heure actuelle, les rendements sont très bons. D’ailleurs, l’estimation de production de 37,40Mt devrait être révisée à la hausse dans les prochains jours. Néanmoins, le niveau de protéine devra être surveillée car certaines zones de production pourraient ne pas atteindre la barre des 11%.

Scénario :

Avis court-terme (1 semaine) : Stable [-3€/tonne - +3€/tonne]

Avis moyen terme (3-4 semaines) : Stable

Stratégie possible :

- Conserver les puts décembre 2019 (prix d’exercice = 180€/tonne) à 8€/tonne. Prix actuel du put = 5,75 €/tonne.

- Attendre pour vendre le physique.

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Matrice marché blé

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis