Semaine 50 | 10 décembre 2018

Résumé de la semaine

En résumé, le blé européen a suivi la tendance impulsée par le blé américain la semaine précédente. Le marché reste relativement calme imputable à un manque de nouvelles fondamentales. De ce fait, les opérateurs limitent leurs positions sur les marchés dérivés. D’ailleurs, les volumes traités la semaine précédente sur Euronext ne font que confirmer cette tendance plutôt neutre. Le mois de décembre risque de ne pas être extrêmement animé et il faudra sans doute attendre fin janvier - début février pour véritablement revoir de l’activité sur les marchés. L’analyse probabiliste est fortement baissière alors que l’analyse technique reste haussière. Concernant l’analyse fondamentale, celle-ci est neutre voir légèrement baissière à l’heure actuelle. Nous sommes neutres cette semaine en blé.

Prochaine résistance : 204,75€/tonne – 209€/tonne

Prochain support : 201,75€/tonne – 198,75€/tonne

| Force du marché | Faiblesse du marché |

|

|

Analyse fondamentale (mars 2019)

Les cours du blé ont rebondi la semaine précédente à Chicago (+3,15%) après plusieurs journées assez agitées… Le marché s’est essentiellement animé vendredi dernier avec les bons chiffres US à l’export. En effet, les ventes américaines à l’export sont ressorties à 711,70kt sur la semaine du 29 novembre, soit au-dessus des attentes des opérateurs [300 - 600]. Au final, le volume total engagé avoisine les 15,60Mt depuis le début de la campagne. L’année dernière à la même date, ce chiffre était de 16,98Mt. Les US accusent pour le moment un retard sur l’objectif fixé par l’USDA. Ces bons chiffres à l’export ont permis de rassurer la plupart des opérateurs. Il faudra néanmoins accélérer les ventes à l’export pour espérer remplir les objectifs fixés par le ministère de l’agriculture américain. La hausse du billet vert face aux autres devises avait considérablement impacté la compétitivité du blé américain face aux origines Mer Noire. Il semblerait que la situation s’améliore avec l’achat de blé US par l’Egypte.

Le blé français a timidement suivi la tendance du blé américain la semaine précédente sur Euronext, dans un volume toujours limité. A l’heure actuelle, la céréale française est principalement soutenu par le blé américain. En effet, côté européen, les nouvelles économiques se font rares… Le rythme des chargements de blé en France vers les pays-tiers est suffisant à court-terme mais reste toujours faible ! Qui plus est, l’Algérie reste toujours la destination première pour le blé français (=80% des chargements depuis le début de la campagne). Il faudra impérativement trouver de nouveaux débouchés à l’export pour espérer atteindre l'objectif fixé par FranceAgrimer. Il est important de noter que la France a chargé trois bateaux à destination de la Chine, une première depuis 2014. L’Egypte est une nouvelle fois revenu aux achats la semaine précédente. Sans grande surprise, l’origine Mer Noire est prédominante !

En Argentine, les rendements en blé tendent à s’améliorer alors que la récolte est toujours en-cours. Les opérateurs estiment qu’environ 2Mt seront exportées sur le mois de décembre ainsi que sur janvier. L’USDA a fixé un objectif d’export d’environ 14,20Mt pour l’Argentine sur la campagne 2018/19.

La commission européenne a publié ses derniers bilans la semaine précédente. La production européenne en blé a été revue à la hausse pour atteindre 129,18Mt (vs 127,40Mt en octobre).

|

Evolution des contrats blé

Position des fonds américains

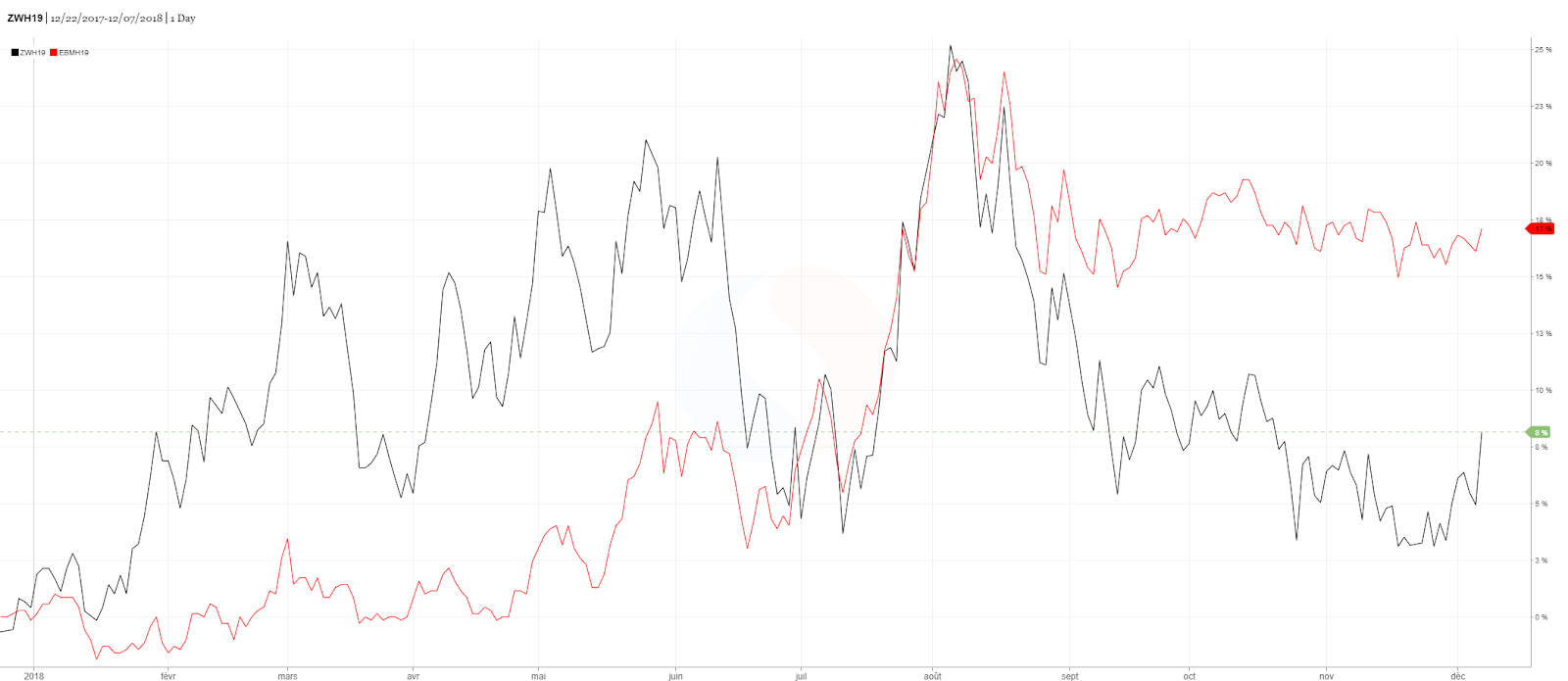

Blé américain vs blé français

|

|

%20semaine%2050.png)

Analyse technique

Les cours du blé ont repris quelques couleurs la semaine précédente (+1,25€/tonne sur l’échéance décembre 2018) en venant clôturer à 203,75€/tonne. Pour la énième semaine consécutive, la céréale a évolué au sein d’un canal neutre [200 ; 205]. Il semblerait que les opérateurs continuent de scruter ce qu’il se passe sur les marchés sans véritablement prendre position. De ce fait, le statu quo reste toujours de mise. On constate néanmoins que le blé se retrouve à l’intérieur d’un biseau descendant. Une sortie par le haut pourrait impulser un nouvel élan haussier. En revanche, une sortie par le bas signifierait un mouvement baissier. A surveiller.

Concernant le MACD, celui-ci se situe très légèrement au-dessus de sa ligne de signal. On observe que l’écart entre les deux courbes est quasiment nul, preuve d’un marché sans tendance et sans conviction.

Concernant le RSI, celui-ci évolue au-dessus de sa moyenne mobile 20 jours mais reste légèrement en-dessous de sa zone de neutralité (=50). On constate que notre indicateur se situe quasiment sur sa zone de neutralité et celle-ci fera office de résistance cette semaine. Un retour au-dessus des [50 - 52] serait un signal haussier relativement puissant. Qui plus est, le RSI évolue le long d’une ligne de tendance haussière et fera office de support oblique si les cours venaient à chuter.

Les moyennes mobiles 10 et 20 jours se situent en-dessous de la ligne des prix et feront offices de support en cas de chute. La moyenne mobile 50 jours se situe au-dessus de la ligne des prix et fera office d’objectif de cours cette semaine.

Cours le plus haut la semaine précédente : 203€/tonne

Cours le plus bas la semaine précédente : 198,50€/tonne

Ouverture : 199,50€/tonne

Clôture : 202,50€/tonne

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis