Semaine 45 | 5 novembre 2018

Résumé de la semaine

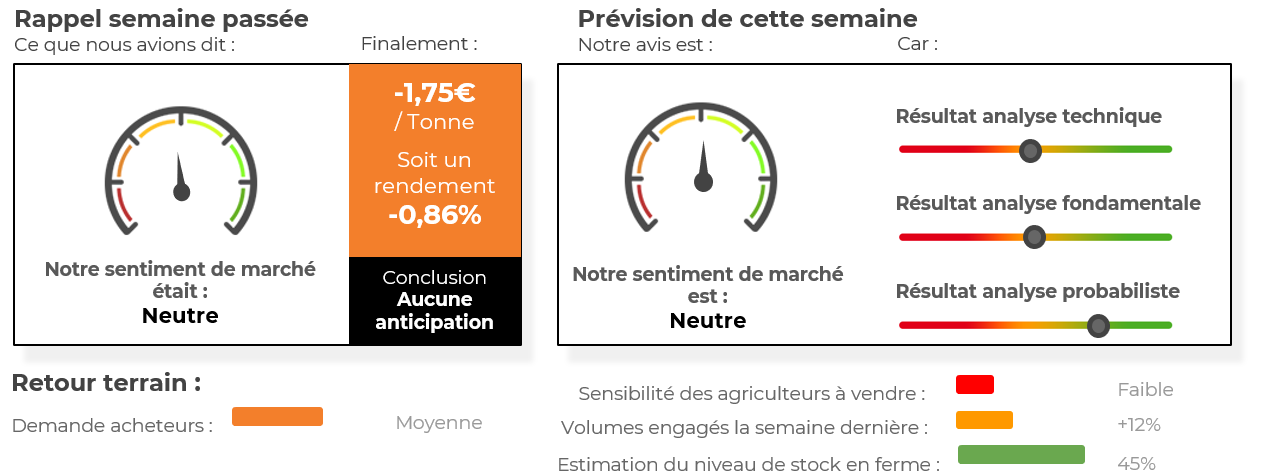

En résumé, les cours du blé continuent de fluctuer au sein d’un canal neutre [195 ;205] et actuellement, rien ne semble vouloir faire évoluer les cours à la hausse ou à la baisse… Le contexte fondamentale est à l’heure actuelle sevré de nouvelles, ce qui limite tout potentiel directionnel. Qui plus est, l’USDA doit publié son rapport jeudi prochain, ce qui risque aussi de limiter les prises de positions par les opérateurs. Peu de volumes traités sur les marchés et faible volatilité sont les maîtres mots pour résumer la situation actuelle. L’analyse technique est neutre ainsi que l’analyse fondamentale. L’analyse probabiliste est haussière. Le manque de visibilité nous pousse à la prudence; nous restons neutres en blé cette semaine.

Prochaine résistance : 205€/tonne - 208€/tonne

Prochain support : 200€/tonne - 195€/tonne

| Force du marché | Faiblesse du marché |

|

|

Analyse fondamentale (décembre 2018)

Les cours du blé Euronext ont reculé la semaine précédente (-1,75€/tonne sur l’échéance décembre 2018) alors que sur Chicago , la céréale est restée quasiment neutre à l’image de la semaine entière. Très peu de nouveaux éléments à se mettre sous la dent ces derniers jours. Le contexte fondamentale est relativement calme. Les opérateurs de marché restent extrêmement prudents face à l’activité export pour le blé US. L’USDA a publié jeudi dernier son rapport hebdomadaire sur les ventes américaines à l'exportation pour la semaine du 19 au 25 octobre. Les ventes ont légèrement progressé à 582,50kt (rythme objectif de l’USDA = 550kt/semaine). Les exportations sur la campagne 2018/19 atteignent 13,10Mt (vs 15,52Mt l’année dernière à la même date). A noter que l’objectif de l’USDA pour la campagne 2018/19 concernant les exportations américaines est de 27,90Mt.

Malgré la vente d’un bateau de blé US au GASC, les opérateurs restent toutefois sur la défensive. En effet, cette vente semble être un épiphénomène à l’heure actuelle. Qui plus est, la hausse récente du billet vert vient pénaliser la compétitivité du blé américain sur le marché mondial. A noter que l’USDA publiera son rapport mensuel jeudi prochain, de quoi limiter les prises de position par les opérateurs.

Tout comme le blé US, le rythme de chargement est le principal élément surveillé actuellement par les opérateurs de marché. Malheureusement, les exportations européennes, surtout françaises, sont dans le creux de la vague et ressortent largement en retard par rapport aux dernières années. En réalité, l’origine française ne tire profit que des ventes réalisées vers l’Algérie. Cependant, de nouveaux débouchés à l’export seront nécessaires durant la campagne pour écouler la production 2018, au risque de voir les stocks de reports en forte hausse. Côté cultures, les quelques pluies de ces derniers jours sur une majeure partie de l’Europe a rassuré les opérateurs, permettant d’améliorer les conditions des semis d’hiver (69% au 28 octobre en France) suite à la forte sécheresse des ces derniers mois.

En Russie, les Autorités sanitaires constatent que les chargements de blé ne ralentissent toujours pas. De ce fait, les autorités envisageraient de suspendre 5 nouveaux silos dans différentes régions pour des raisons qualitatives. L’objectif sous-jacent est surtout de ralentir les exportations pour limiter la hausse des cours du blé sur le marché intérieur.

|

Evolution des contrats blé

Position des fonds américains

Blé américain vs blé français

|

|

%20semaine%2045.png)

Analyse technique

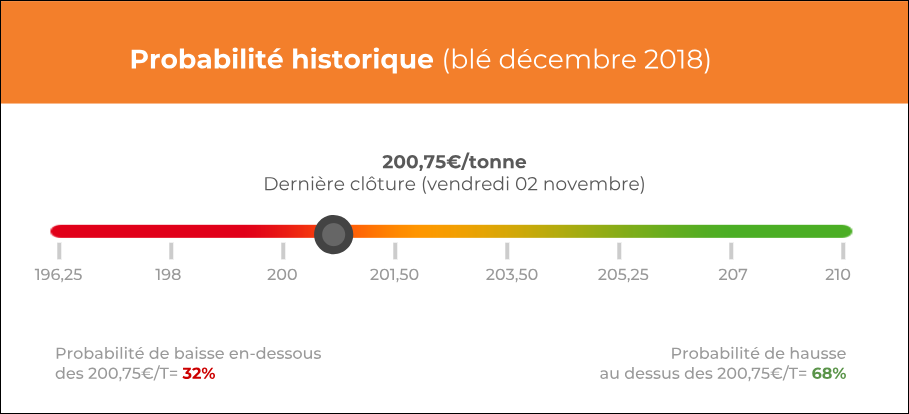

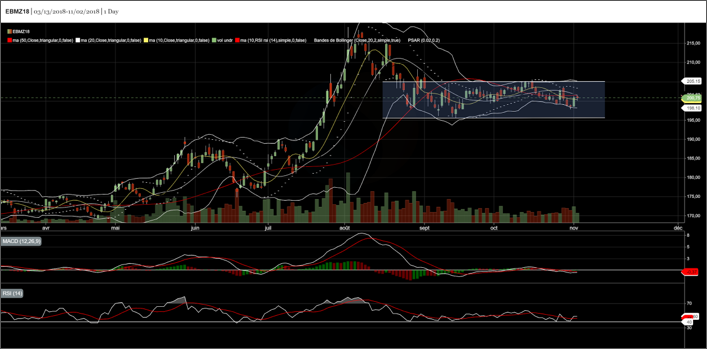

Le cours du blé a diminué la semaine précédente (-1,75€/tonne sur l’échéance décembre 2018) en venant clôturer à 200,75€/tonne. Encore une fois, la semaine dernière a été extrêmement calme sur les marchés. La céréale continue d’évoluer irrémédiablement dans son canal neutre [195 ; 205], et cela depuis le 24 août dernier… Objectivement, il ne se passe absolument rien. Les volumes traités restent faibles ainsi que la volatilité !

Concernant le MACD, celui-ci évolue en-dessous de sa ligne de signal et légèrement en-dessous de sa ligne de neutralité (=0). On constate néanmoins que l’écart entre ces deux lignes est toujours aussi faible, preuve d’un manque criant de dynamisme sur le marché de la céréale. Un retour du MACD au-dessus de 0 pourrait impulser un nouvel élan haussier.

Le RSI évolue légèrement au-dessus de sa moyenne mobile 20 jours mais en-dessous de sa ligne de neutralité (=50). A noter que notre indicateur a rebondi la semaine précédente sur un support majeur (=40). Un retour au-dessus des 50 pourrait pousser les cours du blé à retourner vers les 205€/tonne. Ce scénario serait invalidé si le RSI venait à rester en-dessous des 50.

La moyenne mobile 10 jours évolue en-dessous de la ligne des prix, mettant en évidence le petit rebond de la fin de semaine précédente. Les moyennes mobiles 20 et 50 jours se situent au-dessus de la ligne des prix et feront offices d’objectif de cours cette semaine.

Cours le plus haut la semaine précédente : 203,75€/tonne

Cours le plus bas la semaine précédente : 197,75€/tonne

Ouverture : 203,25€/tonne

Clôture : 200,75€/tonne

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis