Le blé US a progressé la semaine précédente sur Chicago (+1,80%) en venant clôturer à 5,35$/boisseau. Jeudi soir dernier, le rapport USDA a été publié amenant avec lui son lot de surprises…

En effet, l’USDA a abaissé sa prévision de production chez plusieurs grands exportateurs, dont l’Australie (-1,50Mt) et le Canada (-1,20Mt). Ces deux pays ont souffert d’un temps sec durant la période de semis ; néanmoins les conditions actuelles sont bien meilleures dans ces deux régions et le rendement pourrait finalement être au rendez-vous.

Qui plus est, le blé US FOB Gulf reste toujours plus élevé (224$/tonne) que ses concurrents européens ou Mer Noire (200$/tonne).

En l’état actuelle des choses, le bilan US 2019/20 du maïs reste une incertitude car si le bilan est moins tendu qu’initialement prévu, le blé US aura besoin de trouver des débouchés à l’export ! De ce fait, le blé US devra redevenir compétitif et en réduisant ses prix !

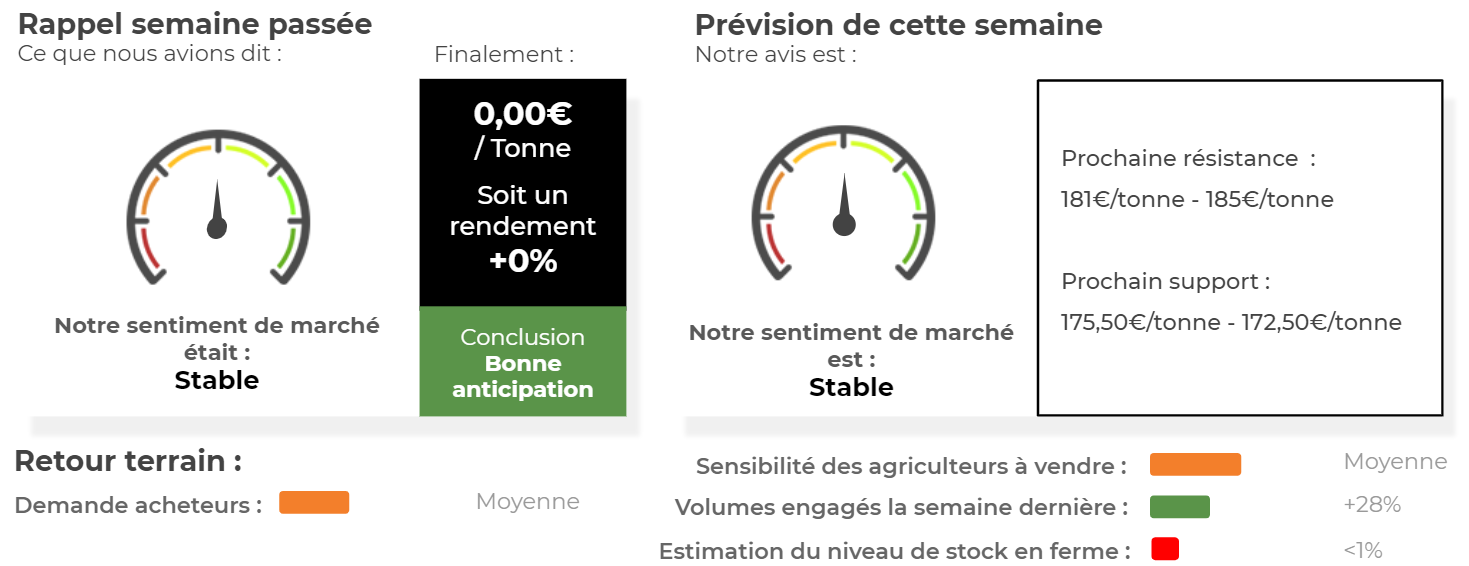

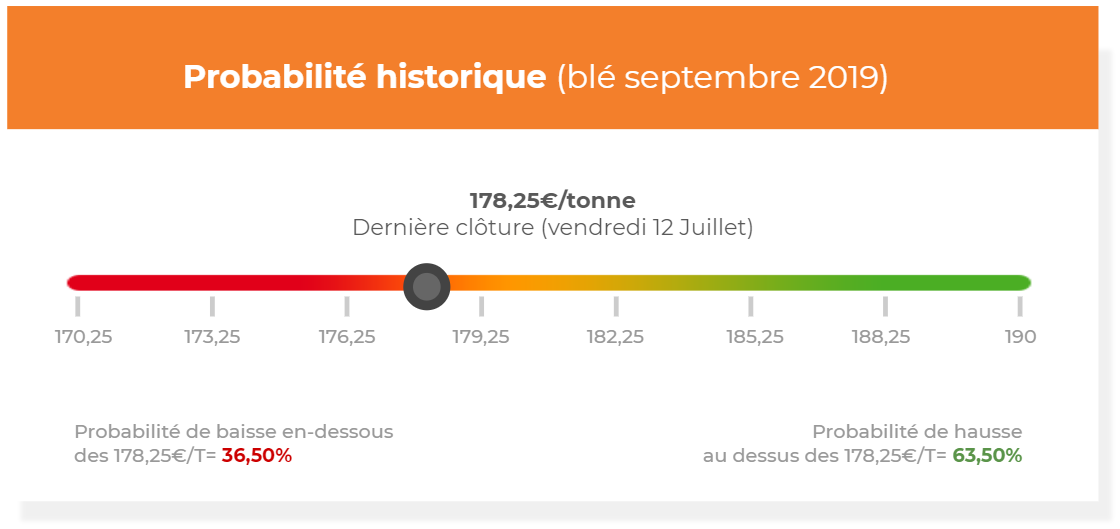

A noter que la météo devrait être favorable aux travaux de récolte dans la plupart des zones de production pendant une voire deux semaines. Les disponibilités ne devraient pas manquer dans les prochains jours. Côté européen, le blé a fini sur une neutralité parfaite la semaine précédente en venant clôturer à 178,25€/tonne (+0€/tonne sur l’échéance septembre 2019).

Le rapport USDA a « sauvé » la céréale européenne qui était très mal embarquée en début de semaine précédente. En effet, il semblerait que la vague de chaleur ait fait plus de dégâts que ce qui avait été anticipé… Par exemple, la production de blé ne devrait atteindre que 74,20Mt en Russie cette année, selon le rapport USDA ! Vision très pessimiste lorsque l’on sait que le consensus des opérateurs tourne autour des 76-78Mt. Néanmoins, si la production russe reste finalement basse, cela permettrait à la France de maintenir (peut-être même gagner) des parts de marché à l’export.

En UE, Stratégie Grains a abaissé de 2,20Mt son estimation de production de blé tendre à 140,60Mt, ce qui reste bien au-dessus des 127Mt de l’année dernière. En parallèle, la consommation intérieure UE devrait connaitre une forte hausse sur la prochaine campagne. Au final, le stock de report 2019/20 progressera mais moins que prévu.

Scénario :

Avis court-terme (1 semaine) : Stable [-3€/tonne - +3€/tonne]

Avis moyen terme (3-4 semaines) : Stable Stratégie possible :

- Conserver les puts décembre 2019 (prix d’exercice = 180€/tonne) à 8€/tonne. Prix actuel du put = 6 €/tonne.

- Attendre pour vendre le physique.

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Matrice marché blé

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis