ANALYSE MARCHE

Le blé US a chuté la semaine précédente sur Chicago (-2,32%) en venant clôturer à 5,15$/boisseau. Les ventes hebdomadaires US en blé pour la semaine se terminant le 27 juin furent une nouvelle fois décevantes.

?? Si vous ne souhaitez pas lire l'article vous pouvez l'écouter en podcast :

En effet, celles-ci sont ressorties à 276'500 tonnes, dans le bas des attentes des opérateurs [250 ; 550]. Il y a clairement une baisse d’intérêts des acheteurs pour le blé américain, qui reste largement plus cher que les blés d’origine Mer Noire. En Argentine, les semis de blé ont atteint 73,80% de la surface estimée pour la campagne 2019/20. A noter que le Buenos Aires Grain Exchange a revu en hausse cette estimation de surface de 200'000 ha environ pour atteindre 6,60M d’ha (vs 6,20M d’hectares l’année dernière). La hausse du dollar a aussi pesé sur le blé US en le rendant encore moins compétitif sur le marché international. Enfin, on notera que quelques pluies sont attendues dans le Kansas ainsi qu’au Nord-Est de cet état, ce qui pourrait retarder un peu plus la récolte.

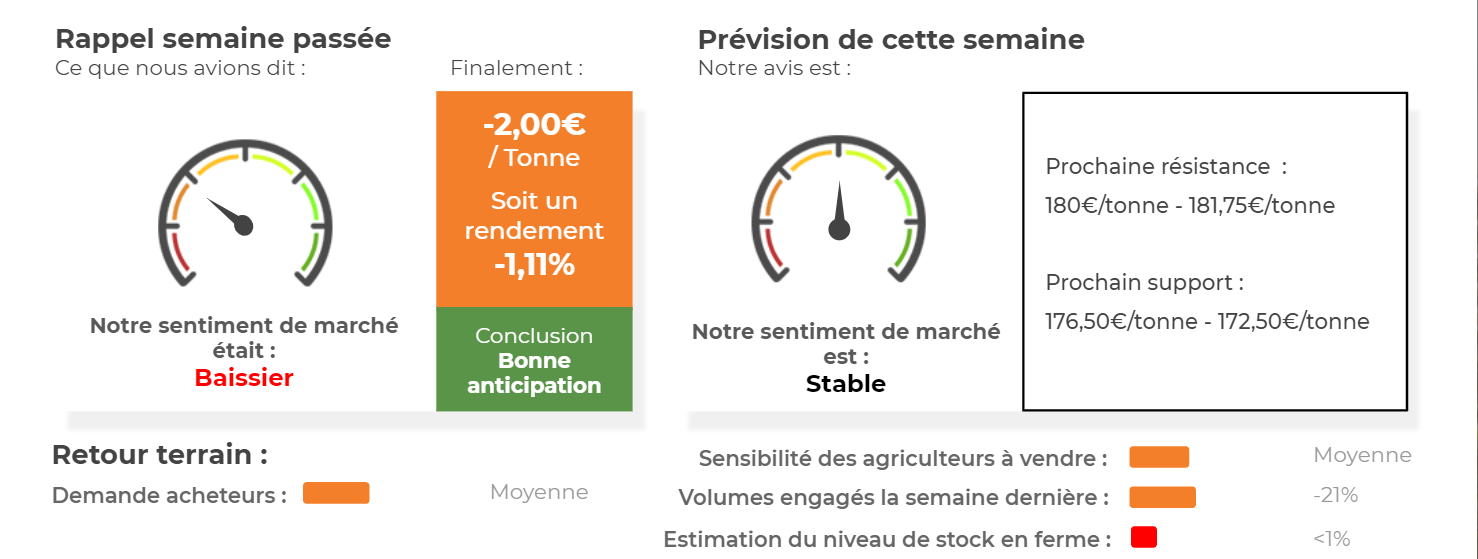

Côté européen, le blé a lui aussi souffert la semaine précédente (-1,11%) sur Euronext malgré une baisse des conditions des cultures en France. En effet, celles-ci ont perdu 5 points et ressortaient à 75% « bonnes à excellentes ». Ce recul est en grande partie imputable aux températures élevées qui ont été observées pendant une semaine. En effet, ces fortes températures ont accéléré la fin du cycle des céréales d’hiver. Néanmoins, il ne faut pas oublier que le potentiel initial de production était relativement élevé donc l’impact de ces fortes températures ne sera que limité sur la récolte globale. La semaine précédente a été marquée par l’achat de 420kt de blé meunier par l’Algérie à un prix C&F de 216-217,50$/tonne, pour des chargements en aout. L’origine française est fortement envisageable pour la majorité du volume. Néanmoins, de nombreux opérateurs sont assez déçus par le volume contractualisé, étant donné que l’Algérie n’était pas revenue aux achats depuis assez longtemps. Dès lors, les prix devraient rester sous pression avec le début de la moisson, qui promet d’être abondante. D’ailleurs, la COPA-COGECA voit la production UE de blé tendre à 141,40Mt, en hausse de 9% par rapport à l’année précédente.

Scénario :

Avis court-terme (1 semaine) : Stable [-3€/tonne - +3€/tonne]

Avis moyen terme (3-4 semaines) : Baissier

Stratégie possible :

- Conserver les puts décembre 2019 (prix d’exercice = 180€/tonne) à 8€/tonne. Prix actuel du put = 6,75€/tonne.

- Attendre pour vendre le physique.

Avis : STABLE cette semaine !

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Matrice marché blé

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis