ANALYSE MARCHE

Le blé US est resté neutre sur Chicago (0%) la semaine précédente en venant clôturer à 5,26$/boisseau.

?? Si vous ne souhaitez pas lire l'article vous pouvez l'écouter en podcast :

Le rapport trimestriel de l’USDA a plombé la céréale vendredi dernier. En effet, la surface totale de blé US pour la prochaine campagne devrait atteindre 45,60M d’acres, en ligne avec les attentes des opérateurs. En revanche, ce chiffre est en baisse par rapport à l’année précédente. Concernant les stocks US en blé, ceux-ci sont légèrement inférieurs aux attentes et à l’année précédente à 1’072M de boisseaux. Au final, le blé US aurait dû monter ou au moins se stabiliser. Si le marché a corrigé aussi sévèrement, c’est en grande partie à cause du maïs ! En effet, il semblerait que la production US de maïs en 2019 ne soit pas aussi mauvaise que l’on pouvait l’imaginer. Or, si l’offre de maïs US n’est pas aussi altérée que prévue alors le marché domestique consommera moins de blé. De ce fait, le blé US devrai absolument retrouver de la compétitivité à l’export. On notera une amélioration des conditions climatiques en Amérique du Nord dans les prochains jours avec un temps plus sec et chaud dans les plaines US du Sud. On notera un retour de l’humidité dans les prairies canadiennes améliorant l’état des sols encore très sec.

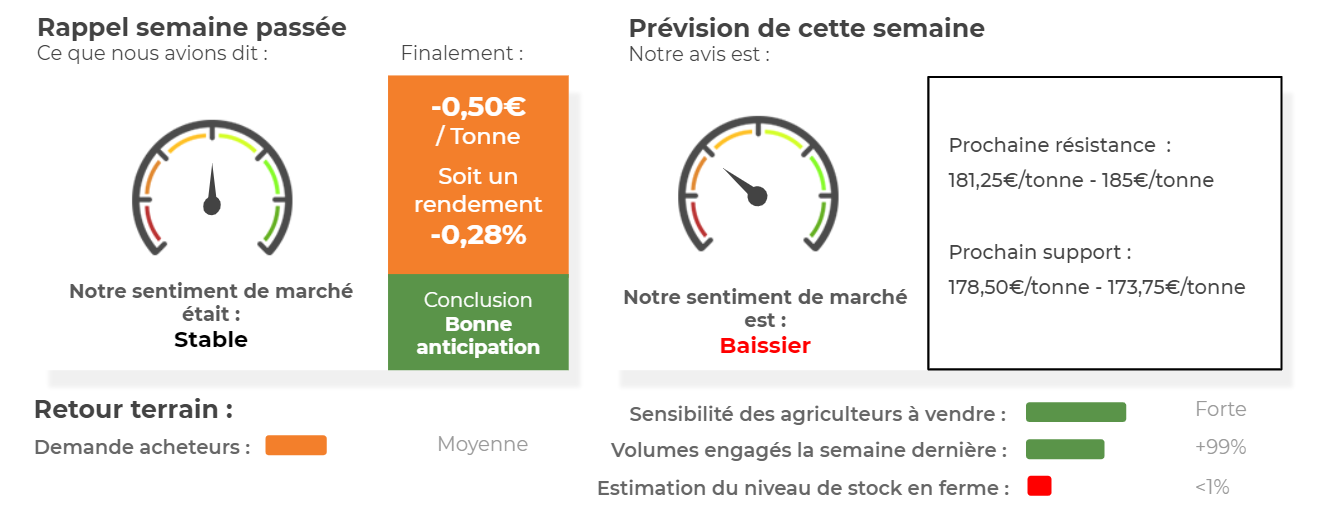

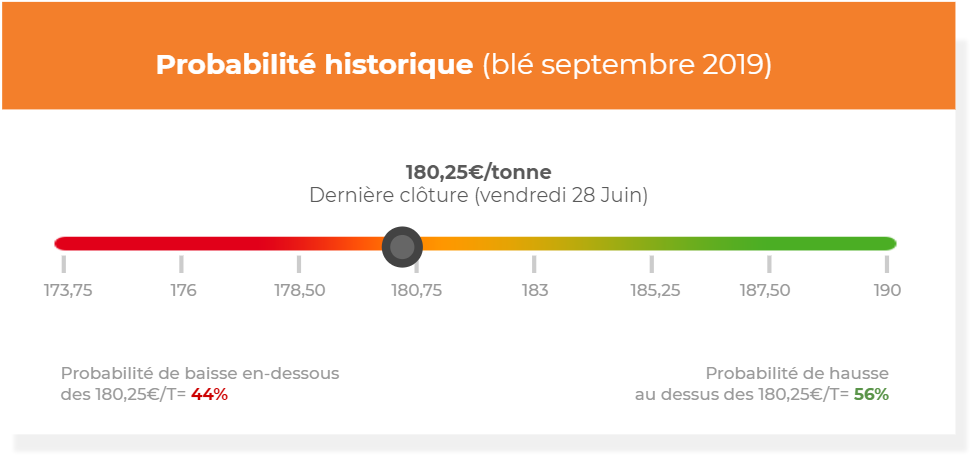

Côté européen, le blé a évolué dans le vert une grande partie de la semaine avant de décrocher vendredi dernier. Au final, la baisse reste légère (-0,28%) avec un blé qui a clôturé à 180,25€/tonne. Le contexte fondamental devrait se faire de plus en plus pesant sur les cours. En effet, on assiste aux premières coupes en France et cette période coïncide généralement avec une baisse des prix. Qui plus est, le blé français continue d’afficher des conditions « bonnes à excellentes » à 80%, soit très légèrement en-dessous du niveau de 2015 à 81%. La récolte française s’annonce bonne d’un point de vue quantitatif, comme dans le reste de l’Europe. Les fortes températures de ces derniers jours ne devraient pas avoir impacté le potentiel de production car pour la majorité des cultures, le grain était formé. Néanmoins, des baisses de rendement restent possibles pour les blés tardifs. La Commission Européen a abaissé son estimation de production 2019 de 143,80Mt à 142,30Mt (vs 128,80Mt en 2018/19).

Scénario :

Avis court-terme (1 semaine) : Baissier

Avis moyen terme (3-4 semaines) : Baissier

Stratégie possible :

- Conserver les puts décembre 2019 (prix d’exercice = 180€/tonne) à 8€/tonne. Prix actuel du put = 6,50€/tonne.

- Attendre pour vendre le physique.

Avis : BAISSIER cette semaine !

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Matrice marché blé

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis