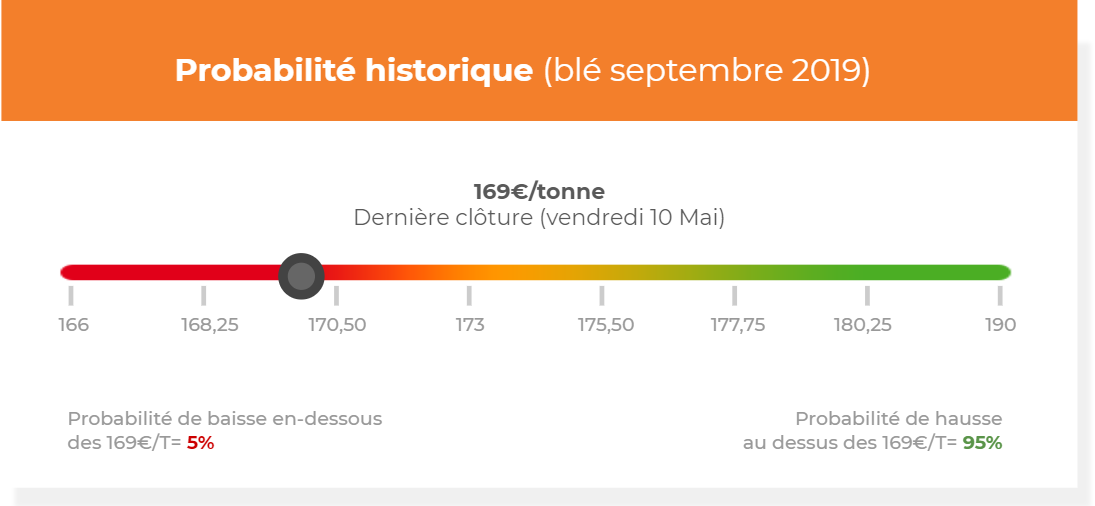

Le blé a énormément souffert en fin de semaine précédente ! Le regain de tension entre les Etats-Unis et la Chine couplé à un rapport USDA baissier a fait l’effet d’un mini krach sur les marchés dérivés.

🎧Si vous ne souhaitez pas lire l'article vous pouvez l'écouter en podcast :

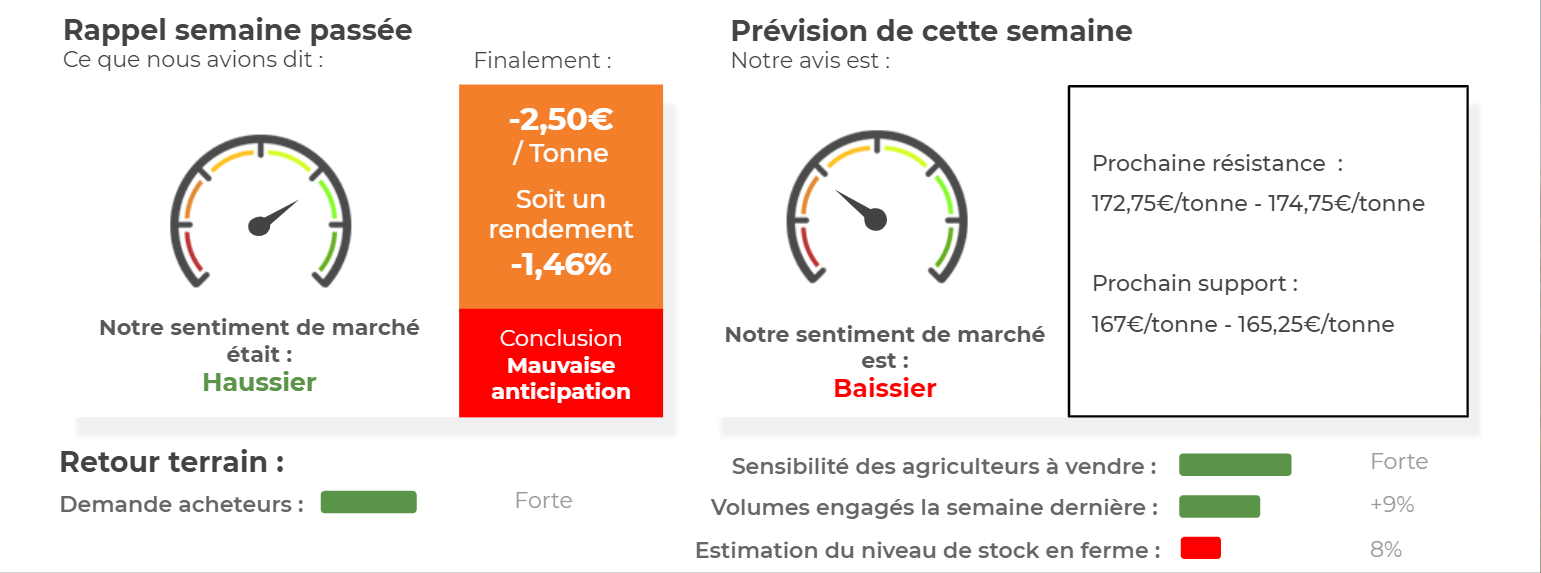

Comme stipulé la semaine précédente, le blé a légèrement rebondi avant de repartir violemment à la baisse !

Concernant le MACD, celui-ci évolue toujours en-dessous de sa ligne de signal et en-dessous de sa ligne de neutralité. Cela fait depuis mi-janvier que notre indicateur n’a plus évolué au-dessus des 0… Le RSI fluctue toujours en-dessous de sa zone de neutralité (=50) et vient de repasser en-dessous de sa moyenne mobile 20 jours. Qui plus est, notre indicateur est entré dans sa zone de survente, ce qui est plutôt mauvais signe. Nos trois moyennes mobiles 10, 20 et 50 jours évoluent toutes au-dessus de la ligne des prix. A l’heure actuelle, tous les voyants sont au rouge sur le marché du blé !

Scénario :

Avis court-terme (1 semaine) : Poursuite du mouvement baissier

Avis moyen terme (3-4 semaines) : Baissier

Avis : Baissier cette semaine !

Résultat Analyse Technique

3.50/10

Résultat Analyse Fondamentale

4/10

Consensus des Opérateurs

3.50/10

Fonds Américains

4/10

Parité €/$

4/10

Matrice marché blé

ÉLÉMENT HAUSSIER

ÉLÉMENT BAISSIER

FORCES

FAIBLESSES

L’Algérie lance un appel d’offres pour l’achat de blé meunier pour des livraisons juillet.

FranceAgrimer a publié ses chiffres de douanes pour le mois de mars. En blé standard, les exportations ont fortement rebondi à 2,15Mt (vs 1,51Mt en mars 2018 et 1,40Mt le mois dernier). Le volume exporté sur Pays-Tiers a atteint 1,48Mt en mars (vs 584,30kt en mars 2018).

Les Philippines ont acheté 110 kt de blé fourrager, d’origine Mer Noire, entre 198,75 $/t (sur juillet) et 197,00 $/t C&F (sur août).

La parité €/$ a progressé la semaine précédente (+0,21%) diminuant la compétitivité de la céréale européenne sur le marché international.

OPPORTUNITÉS

MENACES

L’USDA a publié son rapport hebdomadaire sur les ventes américaines à l’export pour la semaine du 26 avril au 02 mai. « En blé, les ventes rebondissent quelque peu à 502,9 kt (419,5 kt la semaine dernière et 450 kt attendues). »

Les exportations 2018/19 totalisaient 25,55Mt (vs 23,54Mt en 2017/18).

L’Ethiopie a acheté 400kt de blé meunier à 244,34$/t C&F (origines optionnelles) pour un chargement 2 mois après signature.

La demande mondiale devrait augmenter sur la prochaine campagne à 759,46Mt (vs 737,87Mt en 2018).

L’USDA a publié son rapport mensuel vendredi dernier. La production de blé devrait augmenter sur la campagne 2019/2020 à 777,49Mt (vs 731,55Mt en 2018).

Les stocks finaux mondiaux en blé devraient théoriquement augmenter sur la prochaine campagne à 293,01Mt (vs 274,98Mt en 2018/2019).

Les fonds américains étaient nets vendeurs en blé la semaine précédente sur Chicago (-10’000 lots).

Commentaires

Soyez le premier à donner votre avis