ANALYSE MARCHE

La situation du blé reste relativement précaire ! En effet, la céréale a chuté la semaine précédente sur Euronext. Il est important de noter que l’échéance mai-19 clôture le 10 mai prochain.

🎧 Si vous ne souhaitez pas lire l'article vous pouvez l'écouter en podcast :

Concernant la tendance de fond, celle-ci reste baissière ! En effet, on constate que le cours du blé a perdu 17,75€/tonne depuis le 28 janvier dernier…

Le MACD continue d’évoluer en-dessous de sa ligne de neutralité (=0) et en-dessous de sa ligne de signal. Concernant le RSI, celui-ci se situe toujours en-dessous de sa zone de neutralité (les vendeurs ont la mainmise sur le marché à l’heure actuelle) et en-dessous de sa moyenne mobile 20 jours. Enfin, on constate que nos trois moyennes mobiles 10, 20 et 50 jours évoluent toutes au-dessus de la ligne des prix, preuve d’une forte pression baissière sur les cours du blé.

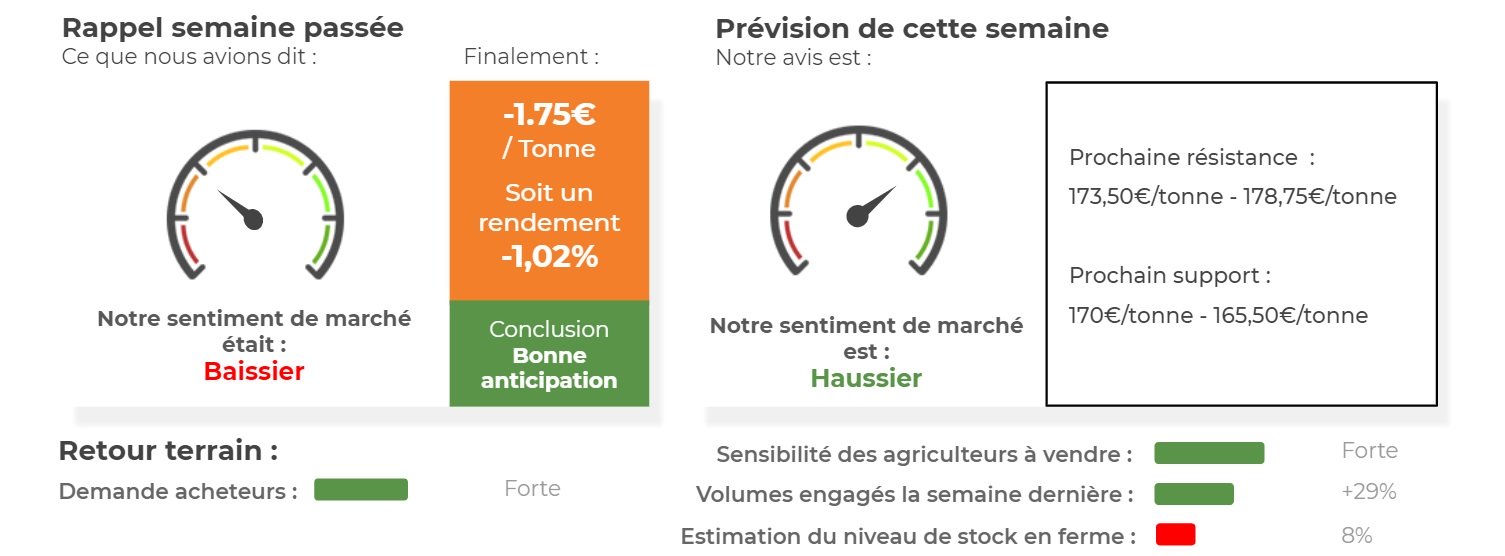

Scénario : Le RSI risque de rebondir sur sa ligne de tendance oblique et, de ce fait, un rebond des cours du blé n’est pas à exclure cette semaine avec un premier objectif à 173,50€/tonne. Qui plus est, une divergence haussière est entrain de se former sur notre indicateur.

En cas de cassure des 170€/tonne, un retour sur les 165,50€/tonne n’est pas à exclure !

Avis court-terme (1 semaine) : Rebond technique possible

Avis moyen terme (3-4 semaines) : Baissier

Avis : Haussier cette semaine !

Résultat Analyse Technique

Résultat Analyse Fondamentale

Matrice marché blé

| |

ÉLÉMENT HAUSSIER |

ÉLÉMENT BAISSIER |

| |

FORCES |

FAIBLESSES |

|

-

Bruxelles a publié ses chiffres sur le suivi hebdomadaire des flux physiques au 28 avril 2019. Les exportations de blé se sont calmées à 364kt (vs 466kt la semaine précédente) mais restent supérieures aux 309,90kt (rythme objectif hebdomadaire).

-

Le total des ventes à l’export s’élève à 16,91Mt depuis le début de la campagne.

|

-

En Russie, les semis de printemps continuent à être en en avance par rapport à l’année précédente à 11,40 millions d’hectares (vs 6,30 millions d’hectares l’année dernière).

-

En Ukraine, les exportations de blé ont atteint au 03 mai 14,33Mt (vs 14,10Mt l’année dernière à la même date).

-

Le ministère de l’agriculture russe estime que la production de céréales en 2019 pourrait atteindre 118Mt (vs 113,20Mt en 2018) dont 75-78Mt de blé (vs 72,10Mt).

|

| |

OPPORTUNITÉS |

MENACES |

|

-

Appel d’offres de l’Arabie Saoudite pour l’achat de 840kt d’orge fourragère pour des livraisons Juillet-Août.

-

Dans le Nebraska, les rendements en HRW (hard red wheat) devraient atteindre 2,96t/ha sur la campagne 2019 (vs 3,29t/ha l’année dernière).

-

L’Ethiopie est toujours aux achats en blé meunier pour 400kt et 600kt. Les appels d’offres n’ont toujours pas été clôturés.

-

La Jordanie lance un nouvelle appel d’offres après le précédemment qui n’a strictement rien donné.

-

Les exportations US 2018/19 totalisent 25,46Mt depuis le début de la campagne (vs 23,50Mt en 2017/18).

|

-

Aux US, le tour de plaine du HRW a sorti une estimation de rendement dans le Kansas à 3,07 tonne/hectare (vs 2,48t/ha l’année dernière et 2,65t/ha en moyenne). Dans le Colorado, les rendements devraient atteindre 3,12t/ha (vs 2,43t/ha l’année dernière).

-

Au Brésil, SAFRAS estime que la production de blé pourrait rebondir de 27% à 6,75Mt en 2019 (vs 5,43Mt en 2018/19).

-

Les ventes de blé US à l’export sur la semaine du 19 au 25 avril rebaissent à 419,50kt (vs 651,40kt la semaine précédente et 400kt attendues).

-

Les fonds américains étaient nets vendeurs en blé la semaine précédente sur Chicago (-5’500 lots).

|

Graphique analyse technique

ComparateurAgricole.com

Commentaires

Soyez le premier à donner votre avis