Semaine 16

Le blé américain a diminué la semaine précédente sur Chicago (-0,26%) en venant clôturer à 4,6850$/boisseau. La baisse des surfaces de blé prévue pour la campagne 2019 est (pour l’instant) compensée par des cultures en bon état.

Selon le Crop Progress hebdomadaire, 60 % des blés d’hiver sont jugés de « bonne à excellente » qualité, ce qui ne constitue pas une garantie de bon résultat mais au moins élimine pour l’instant le risque d’accident. Bien entendu, il est bien trop tôt pour être affirmatif sur le potentiel de rendement US mais à ce stade, la situation suffit à maintenir les prix sur un ton neutre. De plus, la demande à l’export reste limitée pour le blé US en cette fin de campagne et la seule offre proposée sur le tender égyptien n’était pas assez agressive pour concurrencer les origines Mer Noire. En FOB, l’offre de Cargill était la plus performante mais l’écart de fret avec les autres origines était rédhibitoire pour être retenu.

Côté européen, le blé est resté neutre sur Euronext (0€/tonne sur l’échéance mai-19). L’achat algérien de 550.000 tonnes (et non 350.000 comme annoncé hier) apportait du soutien aux prix car une partie du volume devrait provenir de l’hexagone. Toutefois, le blé français pourrait être concurrencé par du HRW américain, assez compétitif sur la période. Du coup, l’attentisme dominait chez les opérateurs car la raréfaction du blé commence à se faire sentir à l’approche de la fin de campagne et les intérêts vendeurs ne sont pas agressifs sur la période Mai-Juin. Du coup, aucune offre n’était transmise pour l’appel d’offres égyptien lancé par le GASC, qui se concluait par un achat de 240.000 tonnes de blé roumain / ukrainien sur une période de livraison 20 Mai – 5 Juin.

Le sentiment de rétention est perceptible sur la nouvelle campagne car le manque d’eau commence à apparaitre sur le vieux continent et les vendeurs ont encore en tête l’accélération du marché durant l’été. Il est trop tôt pour être alarmiste, mais un « stand-by » s’opère clairement coté Organismes Stockeurs. Enfin, soulignons la révision en baisse par FranceAgrimer de la qualité des cultures de blé d’hiver : 83 % jugés « bon à excellent », soit un point de moins que la semaine précédente mais toujours au-dessus des 78 % de l’an dernier.

Scénario : Les cours du blé évoluent entre 188€/tonne et 190€/tonne depuis environ deux semaines. Signe d’une tension à court terme entre les acheteurs et les vendeurs ! Le marché n’arrive toujours pas à prendre une direction précise. Le blé devrait revenir tester la résistance des 190€/tonne. En cas de rupture à la hausse, le prochain objectif se situerait autour des 194,25€/tonne. En revanche, en cas de décrochage, les cours du blé pourraient venir tester la ligne de support oblique (triangle ascendant). Le marché est indécis !

Avis : Neutre cette semaine !

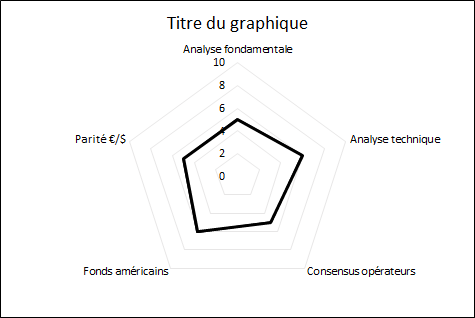

| Prisme marché semaine passée | Prisme marché de la semaine |

|

|

Matrice marché blé

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

Evolution des contrats de blé

Blé Euronext vs Blé Chicago

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis