Semaine 12

NOUVELLE VERSION

Résumé de la semaine

En résumé, les cours du blé ont progressé la semaine précédente à Chicago (+5,58%) en venant clôturer à 4,6225$/boisseau. Le fort mouvement de baisse entamé mi-février semble s'essouffler dans un contexte où de nombreux opérateurs ont procédé à des rachats de positions Long après le violent décrochage du marché !

Néanmoins, on constate que le contexte fondamental ne plaide pas pour une hausse des cours. En effet, les conditions climatiques sont clémentes outre-Atlantique, en Europe et en Mer Noire. Malgré un manque de certitudes, les perspectives de récoltes sont bonnes pour la campagne 2019 (751,10Mt à l’échelle mondiale selon les premières estimations), ce qui limite le potentiel haussier sur les marchés. Qui plus est, le blé US est toujours pénalisé par le retard des chargements à l’export alors que la campagne se termine dans 3 mois. Enfin, le maïs reste toujours en retrait, ce qui limite le potentiel haussier du blé.

Côté européen, le marché du blé a lui aussi fortement rebondi ! Le bon rythme de chargement dans les ports de l’hexagone ainsi que l’achat algérien de 450kt sont des éléments positifs sur la compétitivité du blé français.

A l’heure actuelle, la céréale française est la moins onéreuse sur le marché international ! Qui plus est, l’APK Inform vient d’annoncer que l’Ukraine aurait déjà exporté 7,7Mt de blé depuis le début de la campagne (objectif fixé à 8Mt). De la même manière, la Russie aurait vendu plus de 80% de ses disponibilités en blé, ne laissant que 4 à 6Mt disponible pour la fin de campagne.

Avis : Neutre à légèrement haussier

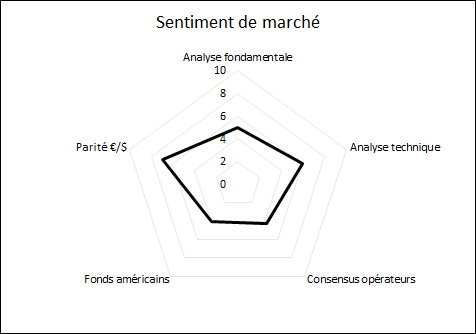

| Prisme marché semaine passée |

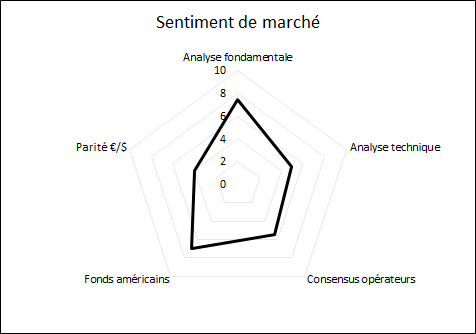

Prisme marché de la semaine |

|

|

Matrice marché blé

| |

ÉLÉMENT HAUSSIER |

ÉLÉMENT BAISSIER |

| |

FORCES |

FAIBLESSES |

|

- Les exportations européennes vers pays tiers ont été revues à la hausse à 19,30Mt (vs 18,70Mt estimé en février).

- Les stocks de blé européens devraient diminuer sur cette campagne à 10,80Mt (vs 10,90Mt estimé en février).

- Selon FranceAgrimer, les exportations françaises vers les pays tiers devraient atteindre 9,50Mt cette année (vs 8,85Mt estimé en février). Certaines estimations vont au-delà des 10Mt de blé exportées sur la campagne.

- L’Algérie a acheté 450kt de blé tendre pour livraison entre mi-avril et mi-mai. Même si l’origine est optionnelle, elle devrait être majoritairement française.

|

- En Allemagne, l’association des coopératives projette une hausse de 19% de la production de blé en 2019 à 24,20Mt.

- Selon Tallage, la production européenne de blé devrait augmenter sur la campagne 2019 à 146,10Mt (vs 127Mt en 2018).

- ProAgro estime que la production de blé en Ukraine devrait augmenter en 2019 à 28,30Mt (vs 27,60Mt en 2018).

- Le Ministère de l’agriculture russe estime la production de blé en 2019 à 75Mt-78Mt (vs 72,14Mt en 2018).

|

| |

OPPORTUNITÉS |

MENACES |

|

- Les fonds américains étaient nets acheteurs en blé sur Chicago la semaine précédente (+12’000 lots).

- Les exportations de blé US 2018/2019 atteignent 22,85Mt (vs 22,19Mt l’année dernière à la même date).

- Aux US, IEG VANTAGE a publié ses estimations de surfaces américaines en blé à 18,91M d’ha en 2019 (vs 19,34M d’ha en 2018).

- Selon FranceAgrimer, la Russie aurait déjà vendu 80% de son blé 2018. Il ne resterait que 4 à 6Mt à exporter. Le blé français est désormais la céréale la plus compétitive sur le marché international.

|

- Les ventes US à l’export ont atteint 346kt sur la semaine du 1er au 7 mars. Attentes des opérateurs : [400, 600kt].

- Selon FranceAgrimer, 85% des blés français sont en condition bonne à excellente.

- La production de blé US devrait atteindre 54Mt en 2019 (vs 52,10Mt en 2018).

- Les premières estimations font état d’une hausse de la production mondiale de blé en 2019 à 751,10Mt (vs 727Mt en 2018).

|

Evolution des contrats de blé

Blé Euronext vs Blé Chicago

Graphique analyse technique

ComparateurAgricole.com

Commentaires

Soyez le premier à donner votre avis