Semaine 11

NOUVELLE VERSION

Résumé de la semaine

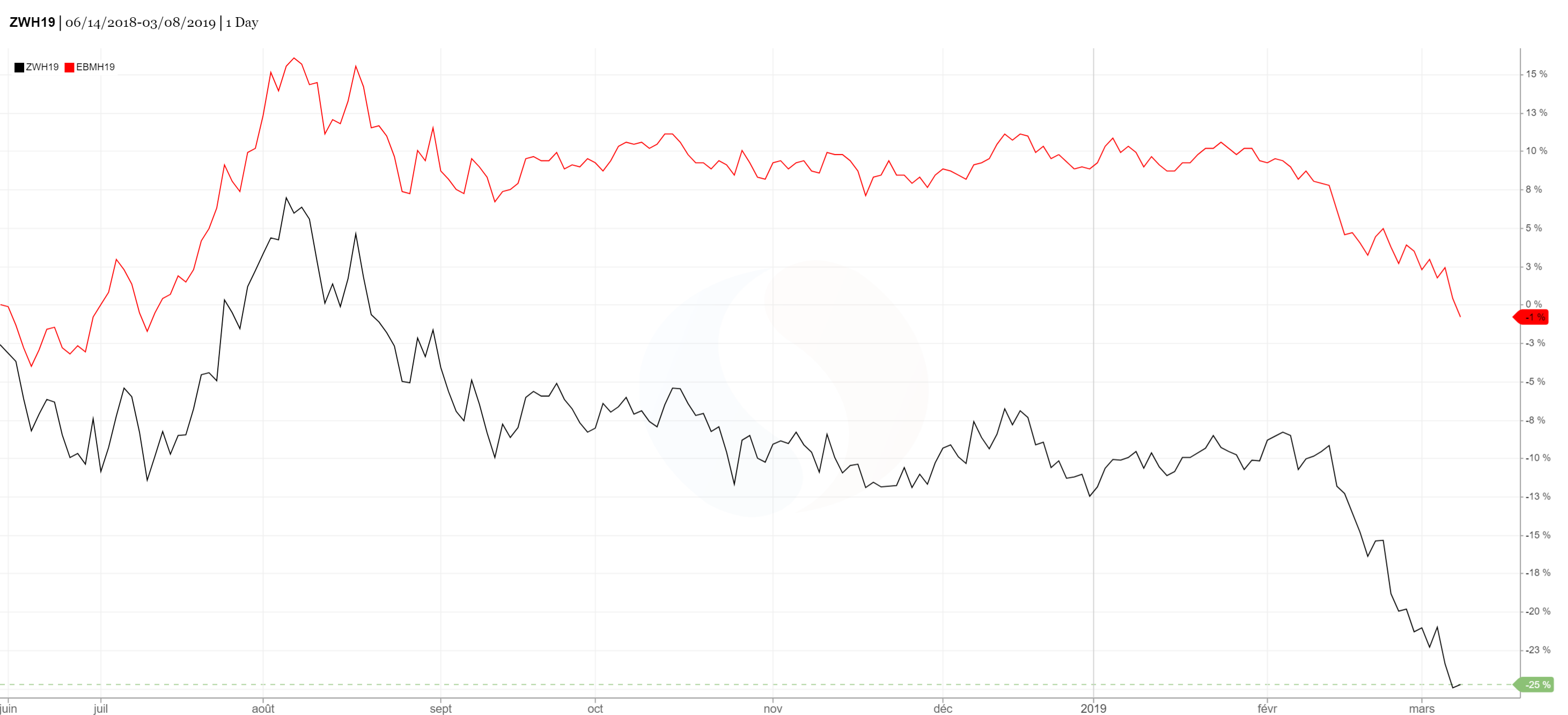

En résumé, les cours du blé ont reculé la semaine sur Chicago (-3,88%) en venant clôturer à 4,3950$/boisseau. Le rapport USDA, publié vendredi dernier, n’a strictement rien apporté de nouveaux. Le contexte fondamental reste sensiblement similaire.

Les stocks finaux mondiaux ont été légèrement revus à la hausse à 270,53Mt (vs 267,53Mt le mois dernier). La production mondiale a été abaissé à 733Mt (vs 734,75Mt en Janvier) ainsi que la demande mondiale à 742,09MT ( vs 747,23Mt). Selon l’USDA, les stocks finaux devaient baisser de 3% par rapport à l’année précédente.

Côté Européen, le blé a une nouvelle fois chuté la semaine précédente sur Euronext. Le blé reste sous pression en raison du repli de son homologue américain. En revanche, la très bonne activité à l’export a limité la tendance baissière. Selon la douane française, les exportations de blé vers les pays-tiers sont ressorties à 530kt au mois de Janvier. Les chargements de Février ont largement accéléré et le mois de Mars devrait suivre la même tendance.

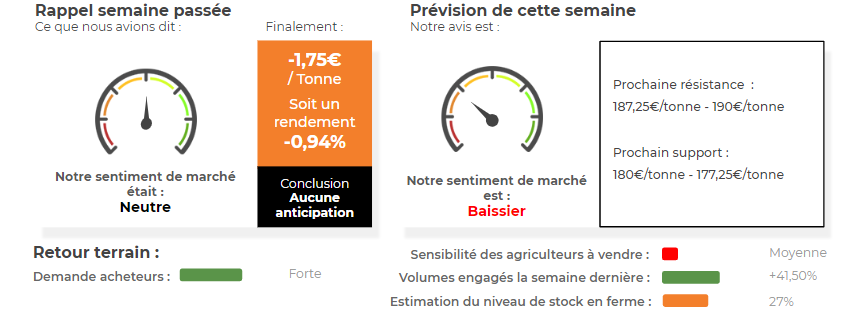

Avis : Baissier

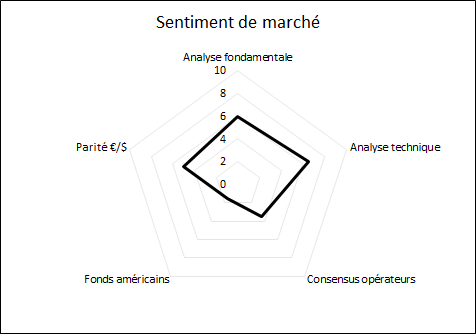

| Prisme marché semaine passée |

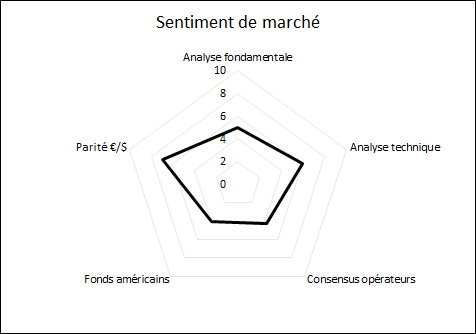

Prisme marché de la semaine |

|

|

Matrice marché blé

| |

ÉLÉMENT HAUSSIER |

ÉLÉMENT BAISSIER |

| |

FORCES |

FAIBLESSES |

|

- La France reste le premier pays exportateur de blé au sein de l’Europe (5,21Mt depuis le début de la campagne).

- Selon la Commission Européenne, les exportations de blé tendre vers Pays-Tiers devraient atteindre 25,49Mt en 2019/20 (vs 18Mt cette année). Le stock de report devrait diminuer à 13,16Mt (vs 13,47Mt).

- FranceAgrimer a publié ses conditions du blé tendre en France à 86% pour la partie « bonne à excellente ».

|

- La Commission Européenne estime que la production de blé tendre devait atteindre 140,80Mt pour la campagne 2019 (+9,40% sur un an).

- La Commission Européenne a publié ses données concernant les exportations de blé tendre. Celles-ci restent bonnes avec un cumul de 11,68Mt mais en retard par rapport à l’année dernière (13,88Mt).

- Les importations de blé atteignent 3,35Mt depuis le début de la campagne (vs 2,77Mt l’année dernière).

- Cocéral table sur une production européenne en blé sur la campagne prochaine à 144,20Mt (vs 131,60Mt en 2018/19).

|

| |

OPPORTUNITÉS |

MENACES |

|

- La Syrie a acheté 200kt de blé d’origine russe au prix de 252$/tonne Caf.

- L’Australie a signé un accord commercial avec l’Indonésie pour la vente de 500kt de blé fourrager.

- Baisse de la production mondiale en blé à 733Mt (vs 734,75Mt estimé le mois dernier).

- Les ventes à l’export US sont ressorties à 826,70kt sur la semaine du 28/02/2019. Attentes des opérateurs = [200 : 600].

|

- La Russie a exporté 2,42Mt de blé sur le mois de Janvier (vs 2,48Mt l’année dernière) contre des attentes à 1,90Mt.

- Hausse des stocks mondiaux en blé selon le dernier rapport USDA à 270,53Mt (vs 267,53Mt en Février).

- Baisse de la demande mondiale à 742,09MT (-5,14Mt par rapport au mois dernier).

- En Russie, Rosselkhoznador a publié les chiffres d’exportations russes au 5 mars : 29,70Mt de blé (+4% par rapport à l’année dernière à la même date).

- Les fonds américains étaient nets vendeurs en blé la semaine précédente sur Chicago (-5’500 lots).

|

Evolution des contrats de blé

Blé Euronext vs Blé Chicago

Graphique analyse technique

ComparateurAgricole.com

Commentaires

Soyez le premier à donner votre avis