Noté 4,6/5 par nos agriculteurs

Service client 6j/7 de 7h à 21h au

Marché des engrais : pourquoi les prix repartent fortement à la hausse depuis avril 2026

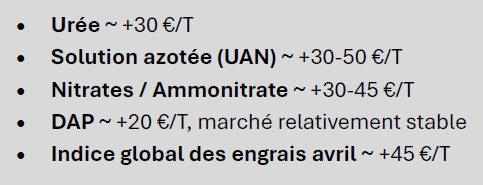

Le marché des engrais confirme en avril 2026 une nette tendance haussière, portée par un contexte géopolitique tendu, des coûts énergétiques élevés et une demande mondiale soutenue. Le blocage du détroit d’Ormuz, les perturbations sur les infrastructures gazières et les achats massifs de pays comme l’Inde resserrent l’offre et tirent les prix vers le haut, notamment sur les engrais azotés (+30 à +50 €/T). Malgré un léger ralentissement de la hausse en seconde partie de mois, la pression reste forte sur l’ensemble du marché. Les segments phosphatés restent plus stables, tandis que le soufre montre des signes de tension. Dans ce contexte incertain, aucun retour à la normale n’est attendu à court terme. Voici notre analyse complète.

Le marché des engrais en avril s’inscrit dans une dynamique nettement haussière, dans la continuité amorcée en mars, mais avec une accélération sur certaines familles de produits azotés. Cette évolution s’explique par une combinaison de facteurs énergétiques, logistiques et géopolitiques :

• Géopolitique :

Les tensions au Moyen-Orient continuent de perturber les flux stratégiques, puisque le détroit d’Ormuz reste bloqué à la navigation des navires commerciaux sur cette fin avril. Cette zone reste essentielle pour le transit des engrais et des matières premières. Les incertitudes sur les exportations (Russie, Moyen-Orient) entretiennent une forte volatilité et soutiennent les prix.

• Energie :

Le gaz naturel demeure le principal facteur de coût de production des engrais azotés. En avril, les prix restent élevés, même si on constate tout de même, une baisse de 28% du prix du gaz naturel TTF. Certaines infrastructures gazières ont été touchées par des frappes en Iran (champ gazier de South Pars), et certaines unités tournent au ralenti, limitant l’offre disponible sur le marché.

• Offre/demande :

La demande mondiale reste soutenue avec des achats importants des autres pays. L’Inde s’apprête notamment à acheter 2.5M de tonnes d’Urée à la suite d’un appel d’offre. Ces achats records, représentent environ un quart des importations annuelles de l'Inde, et devraient resserrer l'offre mondiale et faire grimper les prix, en plus du conflit au Moyen-Orient.

• Logistique :

Le fret maritime reste élevé dans un contexte de routes perturbées et de risques accrus. Les délais s’allongent et les coûts de transport augmentent (assurances, disponibilité des navires), ce qui renchérit mécaniquement les prix rendus en Europe.

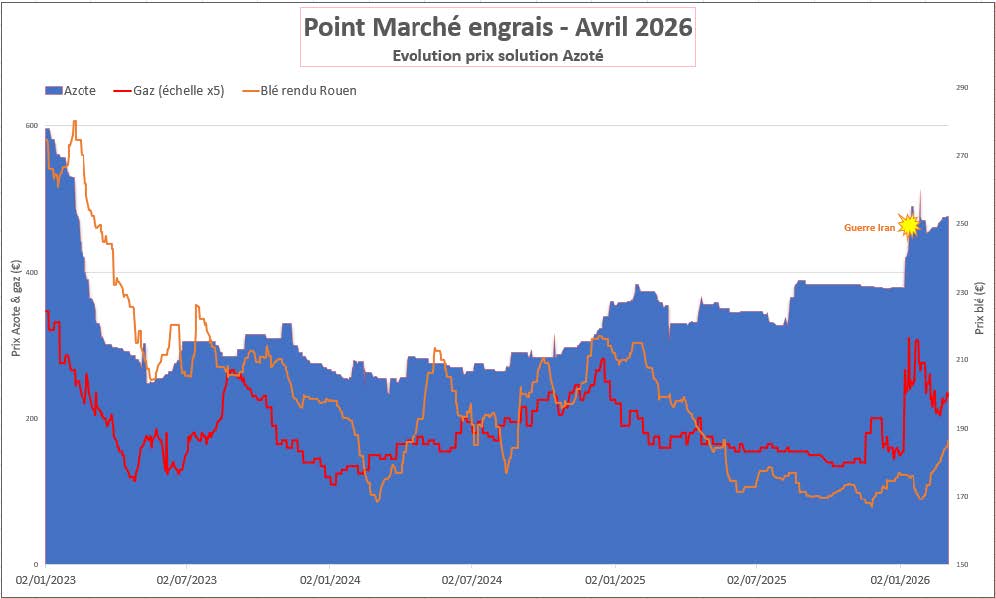

Evolution du prix des engrais sur avril

Après une forte progression en début de mois, le prix de la solution azotée semble marquer un palier à partir de la mi-avril. Le marché apparaît plus équilibré à court terme, avec un ralentissement de la hausse malgré un contexte global toujours tendu.

Autres segments :

Phosphatés (DAP)

Marché plus stable, avec une progression limitée. Les disponibilités sont mieux équilibrées, même si une légère tension persiste.

Soufrés

Le soufre se raréfie en raison du ralentissement des usines. Les stocks de sécurité amortissent pour l’instant la hausse des prix, mais la dynamique reste orientée à la hausse.

Tendance de Marché : HAUSSIER

Malgré des stocks de sécurité qui limitent l’envolée immédiate sur certaines gammes, la tendance est clairement haussière.

Les industriels produisent avec un gaz à des niveaux élevés, ce qui maintient une pression structurelle sur les prix. Tant que les tensions au Moyen-Orient et les incertitudes autour des routes maritimes stratégiques notamment le détroit d’Ormuz persistent, aucun retour durable à la normale n’est envisageable à court terme.