Marché des engrais : Détente sur le marché des Engrais : faut-il profiter de la baisse actuelle ?

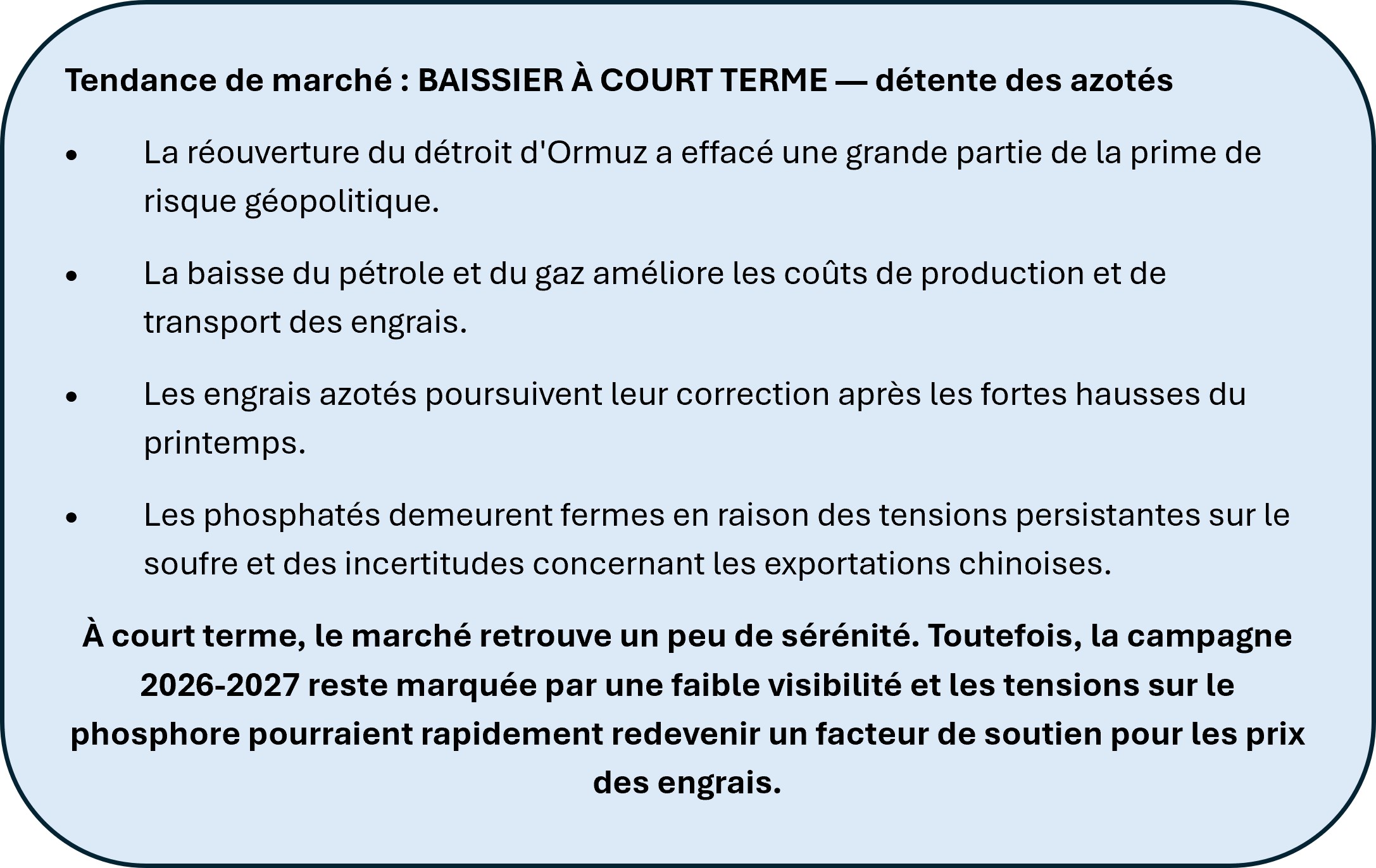

Après plusieurs mois de fortes tensions sur les marchés des engrais, le mois de juillet marque un changement de cap. La réouverture du détroit d'Ormuz, la baisse du pétrole et le recul spectaculaire des cours de l'urée redonnent un peu d'air aux acheteurs. Cette détente est-elle durable ? Quels marchés restent sous tension ? Découvrez notre analyse complète des engrais et les perspectives pour la campagne 2026-2027.

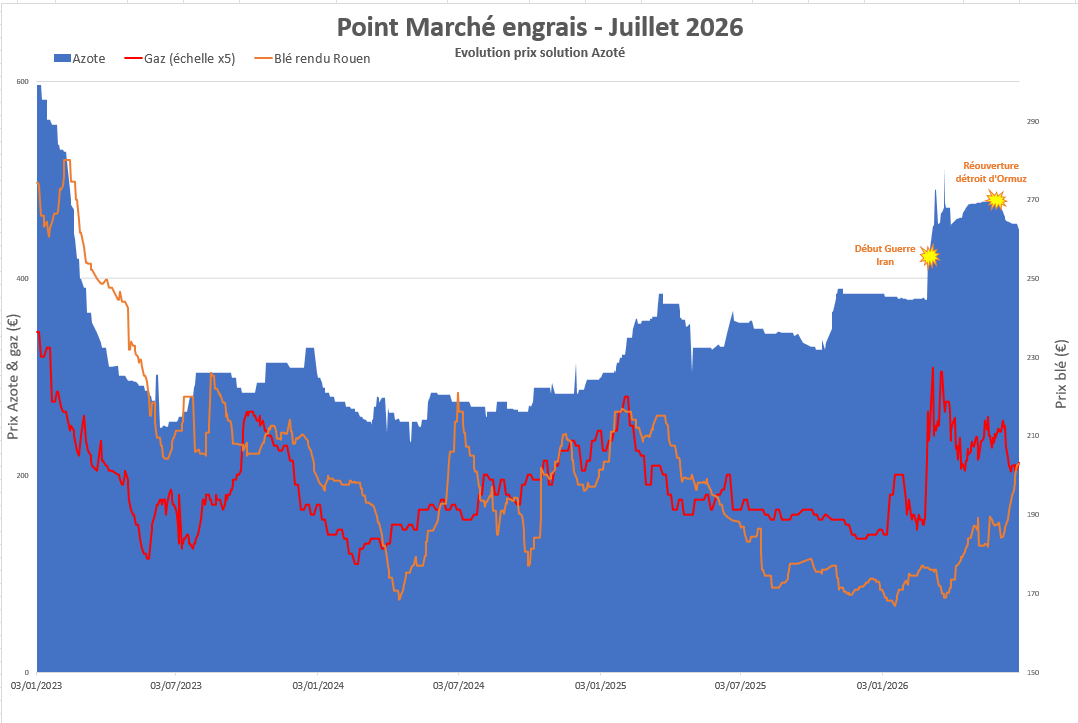

La réouverture du détroit d'Ormuz a provoqué une nette détente sur les marchés des engrais. Après plusieurs mois de tensions, les cours de l'urée et de la solution azotée dévissent.

• Géopolitique :

Le retour à la normal de la circulation du trafic maritime dans le détroit d'Ormuz a permis de rassurer les marchés. Les perturbations majeures sur les flux énergétiques mondiaux se sont fortement atténuées. La prime de risque intégrée aux marchés des engrais depuis le début des tensions au Moyen-Orient s'efface progressivement. Toutefois, le contexte régional demeure incertain car l’accord définitif n’a pas été signé et les opérateurs restent attentifs à toute nouvelle escalade susceptible de raviver la volatilité.

• Énergie :

Le baril de Pétrole Brent a perdu près de 25% depuis le 11 juin, passant de 95 $/baril à environ 72$/baril, entraînant dans son sillage une baisse des coûts énergétiques et logistiques. Tandis que le gaz européen TTF poursuit sa détente. Cette évolution améliore les perspectives de coûts de production pour les engrais azotés, particulièrement dépendants du gaz naturel. Les industriels retrouvent progressivement de la visibilité sur leurs approvisionnements énergétiques.

• Offre / Demande :

Le marché de l'urée est entré

dans une phase de correction à la baisse après les sommets atteints au

printemps passant de 732 à 522€/T départ Port sur le mois de juin.

Les appels d'offres indiens ont

été moins soutenus qu'attendu et les acheteurs internationaux restent prudents.

L'offre mondiale apparaît aujourd'hui plus confortable grâce au retour

progressif de certaines origines exportatrices.

En revanche, le marché du phosphore reste ferme. Les tensions persistantes sur le soufre et les mesures prises par la Chine pour sécuriser son industrie fertilisante, continuent d'alimenter les inquiétudes sur les disponibilités futures en phosphates.

• Logistique :

La réouverture du détroit d'Ormuz

permet un retour progressif aux routes maritimes habituelles entre le

Moyen-Orient, l'Asie et l'Europe. Les délais de transport se normalisent et les

coûts logistiques commencent à reculer. Les primes d'assurance maritime

diminuent également, même si elles restent supérieures aux niveaux observés

avant la crise. Cette détente contribue à alléger les coûts rendus des engrais

importés.

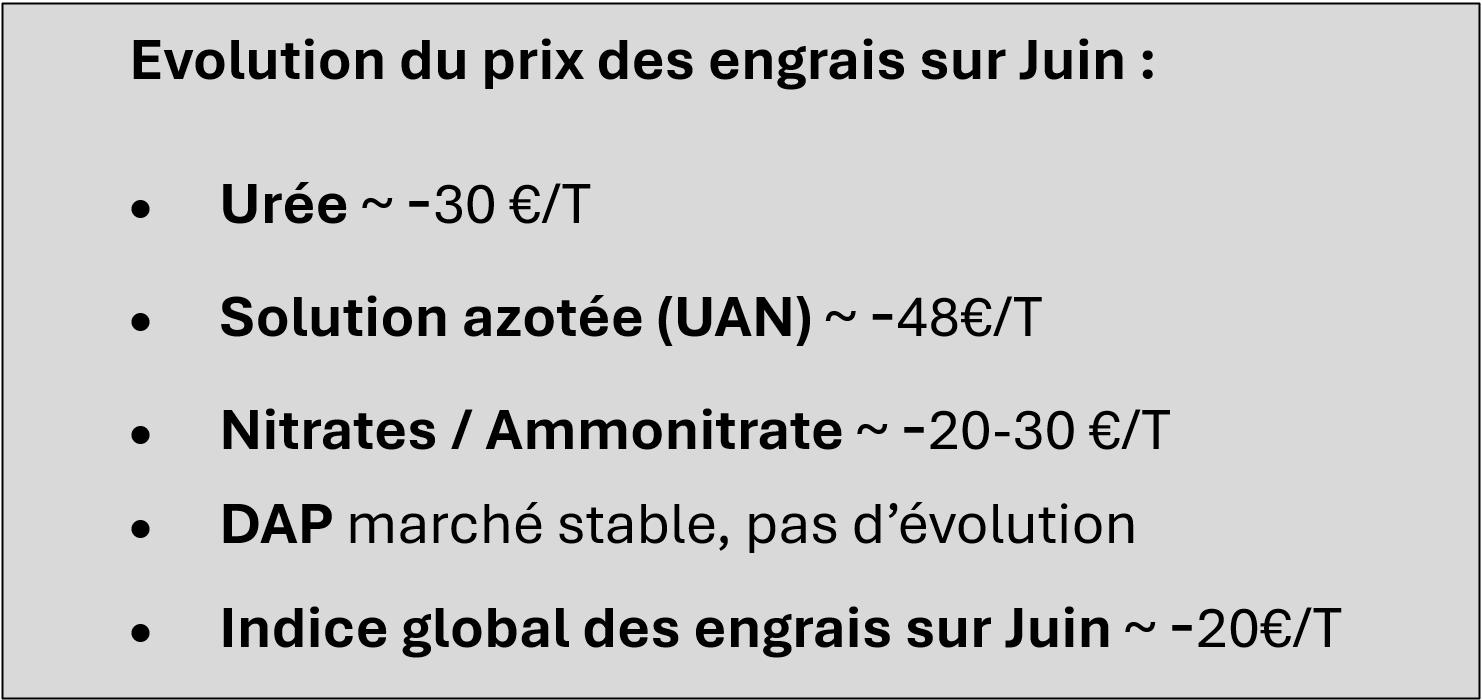

• Évolution des prix par rapport à Juin :

Anticipez la campagne 2026-2027 !

Consultez

nos offres :

-

Engrais organiques : Nouvelle gamme de compost : https://appro-cereapro.com/catalogue?q=organiques

-

Fertilisants PK :

-

Amendements : Dolomie, Gypse, Carbonate de calcium : https://appro-cereapro.com/catalogue?q=amendements