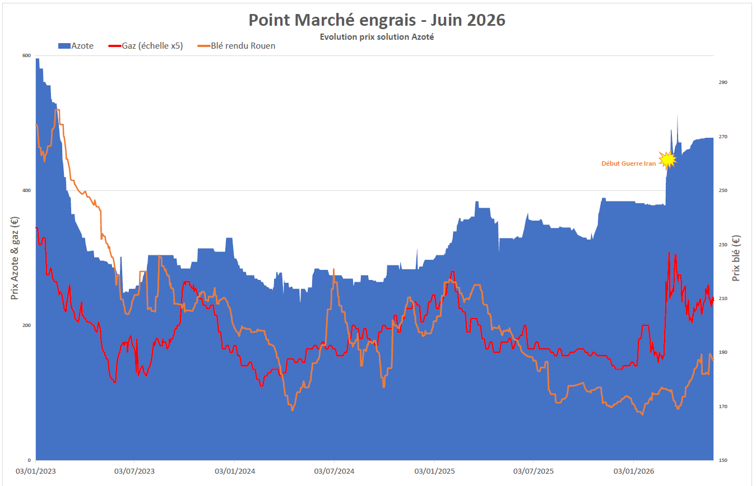

Marché des engrais : des tensions durables malgré une légère accalmie

Le marché des engrais sur le mois de mai s'inscrit dans une dynamique toujours haussière, même si l'on observe un début de stabilisation sur certains produits azotés.

Le marché des engrais sur le mois de mai s'inscrit dans une dynamique toujours haussière, même si l'on observe un début de stabilisation sur certains produits azotés.

• Géopolitique :

Le blocage du détroit d'Ormuz se poursuit malgré

les menaces américaines de cibler les infrastructures iraniennes. Les

États-Unis ont par ailleurs publié des avertissements de sanctions contre les

compagnies maritimes qui paieraient l'Iran pour obtenir un passage sécurisé.

La Commission européenne a présenté, le 19 mai dernier, son plan d’action sur les engrais. D’après les premières informations disponibles, elle n’envisage pas de suspendre le Mécanisme d’Ajustement Carbone aux Frontières (MACF). En revanche, des aides directes « exceptionnelles » pourraient être accordées aux agriculteurs les plus affectés par la hausse des coûts, pour un montant annoncé d’environ 200 millions d’euros. Une enveloppe qui ne devrait toutefois pas entraîner de baisse significative sur le prix des engrais.

• Énergie :

Le prix du gaz européen TTF est passé de 30 € à 50 € le MWh depuis janvier 2026. La situation énergétique s'est donc maintenue en mai, alimentée notamment par la réduction des capacités d'exportation qataries de GNL.

• Offre / Demande :

La Banque mondiale anticipe une clôture de l'année 2026 à 675 dollars la tonne pour l'urée, soit près de 60 % de plus qu'en 2025, et prévient que les engrais n'auront jamais été aussi peu abordables depuis 2022, érodant les revenus des agriculteurs et menaçant les rendements agricoles à venir.

• Logistique :

Avec la fermeture

du détroit d'Ormuz, de nouvelles routes commerciales se dessinent par la

terre au détriment des routes maritimes. En effet, les bateaux ne pouvant

traverser le détroit sont déchargés sur des camions et traversent le désert de

la péninsule arabique.

Or cela implique

des temps de transport rallongés entre l’Asie et l’Europe et des coûts de

carburant plus élevés.

Le trafic maritime est dévié par le cap de

Bonne-Espérance, allongeant significativement les délais et renchérissant les

coûts de transport. Les primes d'assurance maritime restent à des niveaux

prohibitifs, et pèsent mécaniquement sur les prix rendus en Europe.

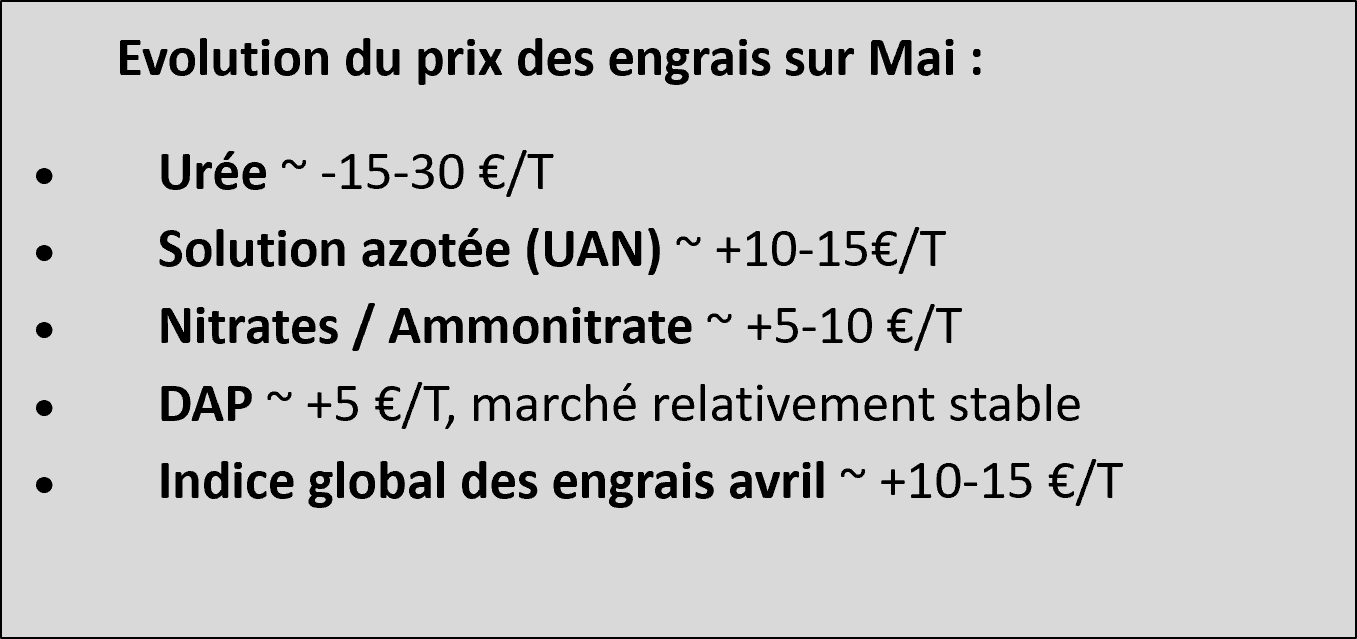

• Évolution des prix par rapport à avril :

Les marchés marquent une légère détente par rapport aux pics d'avril. Le repli de mai s'explique par une demande de court terme déjà couverte, mais ne remet pas en cause la tendance de fond. Sur l'urée, le mouvement est plus marqué : le cours urée FOB Moyen-Orient était passé de 400 €/t en février à 647 €/t fin mars. Cependant, l'urée a perdu près de 35% ces derniers jours et cette tendance baissière devrait se poursuivre au cours des prochaines semaines, sans pour autant entraîner une baisse des prix des autres engrais azotés.

Tendance de marché : HAUSSIER — légère consolidation technique en mai

- Les prix du pétrole se maintiennent à des niveaux historiquement élevés, environ 50 % au-dessus de leurs prix d'avant-guerre, en raison de la paralysie du commerce maritime.

- Le gaz TTF a doublé depuis le début de la crise, pesant structurellement sur les coûts de production des azotés.

- La

campagne 2026-2027 reste sous haute tension pour les approvisionnements,

avec des achats qui débutent à peine dans un contexte de visibilité très

réduite.

Dans

la mesure où le détroit d'Ormuz reste sous blocus et que les prix du gaz se

maintiennent au-dessus de 50 €/MWh, aucun retour à la normale n'est

envisageable à court terme.

Anticipez la campagne 2026-2027 !

Consultez nos offres :

- Amendements : https://appro-cereapro.com/catalogue?q=amendements

- composts organiques : https://appro-cereapro.com/catalogue?q=organiques

- fertilisants PK : https://appro-cereapro.com/catalogue?type=engrais